Gửi bình luận

Chủ Nhật, 15/12/2024

Giá vàng bứt phá mạnh mẽ trong nửa đầu năm, chứng khoán cũng có sự hồi phục ấn tượng. Đây là 2 kênh đầu tư được kỳ vọng trong nửa cuối năm, thay vì bất động sản hay gửi ngân hàng.

Biến động khó lường 6 tháng đầu năm

Theo Hiệp hội Tư vấn tài chính Việt Nam (VFCA), thị trường chứng khoán (TTCK) Việt Nam vừa trải qua nửa đầu năm 2020 với nhiều biến động đầy cảm xúc, sự sợ hãi và lòng tham được đẩy lên kịch điểm.

Ngay sau Tết Nguyên đán, đại dịch Covid-19 đã tạo ra một cuộc tháo chạy của giới đầu tư toàn cầu, trong đó có Việt Nam. Chỉ trong tuần đầu tiên của tháng 2, VN-Index đã có lúc chạm đáy 2 năm.

Tình hình xấu hơn rất nhiều trong tháng 3 với bước ngoặt đến từ “ca nhiễm thứ 17”, kéo theo đó là hàng loạt tin tức xấu về sự lây lan dịch bệnh trong nước. Tại nước ngoài, tình hình dịch bệnh cũng rất xấu, giá dầu rớt thảm, sự sợ hãi dâng cao, thị trường rơi vào hoảng loạn.

VN-Index mất tới 25% giá trị trong tháng 3, kết thúc tháng ở mức 662 điểm. Sự sợ hãi thể hiện ngay trong diễn biến thị trường, khi lực bán áp đảo lực mua, tâm lý thận trọng bao trùm. Nhiều cổ phiếu lớn mất tới gần nửa thị giá như MWG, PNJ, SBT, thậm chí mất hơn nửa như ROS.

Khối ngoại giao dịch cực kỳ tiêu cực. Chỉ riêng trong tháng 3, khối này đã bán ròng tới trên 7.400 tỷ đồng qua phương thức khớp lệnh.

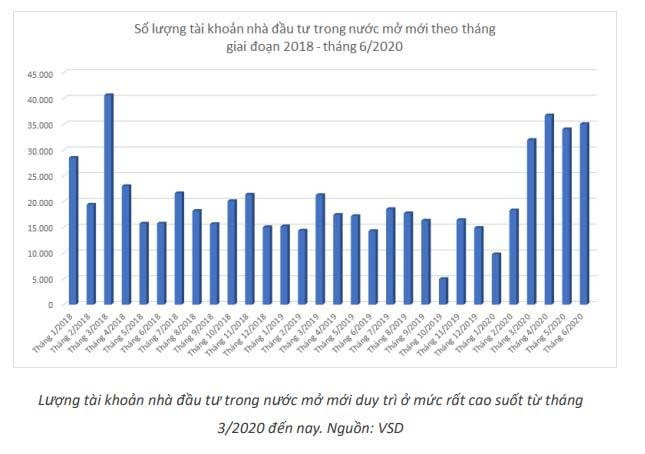

Tuy nhiên, đây cũng là thời điểm, lực bắt đáy trên thị trường tăng mạnh. Thống kê từ Trung tâm Lưu ý chứng khoán Việt Nam (VSD) cho thấy, số lượng mở mới tài khoản chứng khoán tăng cao kỷ lục trong tháng 3 và tháng 4. Cùng lúc đó, dòng tiền bắt đáy bắt đầu vào thị trường sau thời gian giảm sâu, quy mô bắt đáy sau đó ngày càng lớn, đẩy thanh khoản lên cao.

|

| Số lượng tài khoản chứng khoán mở mới tăng mạnh |

Thị trường tăng nhanh trong tháng 4, VN-Index tăng tới 16% lên mức 769 điểm. Cũng trong tháng 4, kết quả kinh doanh quý I.2020 của các doanh nghiệp niêm yết cũng lộ diện với lợi nhuận giảm bình quân khoảng 28% so với cùng kỳ năm 2019.

TTCK tiếp tục đà phục trong tháng 5, thậm chí trở thành là một trong những thị trường phục hồi mạnh nhất thế giới với VN-Index tăng hơn 12%.

Giá vàng cũng tăng ấn tượng, lên thêm trên 16% trong 6 tháng đầu năm. Thị trường bất động sản trong khi đó trầm lắng, còn lãi suất tiền gửi ngân hàng có dấu hiệu giảm nhanh theo đà tăng thanh khoản trong hệ thống.

Sau sự kiện Covid-19 cùng với sự hồi phục của nền kinh tế và việc giảm lãi suất đã làm thay đổi “áp suất” giữa các kênh đầu tư và khiến một lượng tiền đáng kể chảy từ kênh gửi tiền ngân hàng sang kênh cổ phiếu. Đây là các nguyên nhân quan trọng nhất khiến thị trường đảo chiều tăng mạnh trong thời gian qua.

Vàng, cổ phiếu dự báo tươi sáng cuối năm

Trong một dự báo vừa đưa ra, Chủ tịch Dragon Capital ông Dominic Scriven cho rằng TTCK Việt Nam là nơi xứng đáng để đổ vốn vào đầu tư.

|

| Dòng tiền đổ mạnh vào chứng khoán và vàng |

Chứng khoán BSC dự báo trong kịch bản tích cực, VN-Index sẽ tạo nền tích lũy quanh 800 điểm và đóng cửa quanh 900 điểm vào cuối năm 2020. Sau nhịp phân hóa tháng 7, thị trường sẽ có nhịp vận động tăng giảm mạnh nhờ dòng tiền đầu cơ và sự trở lại của vốn ngoại.

Theo BSC, các yếu tố từ bên ngoài ảnh hưởng tới TTCK trong 6 tháng cuối năm có thể là sự tăng trưởng của các quốc gia chủ chốt sau dịch bệnh, ảnh hưởng của làn sóng thứ 2 và cơ hội phát triển vaccine chống Covid-19. Bên cạnh đó là cuộc chiến thương mại Mỹ - Trung, bầu cử Mỹ và căng thẳng địa chính trị tại những điểm nóng.

BSC cho rằng các động lực tăng trưởng về sản xuất và tiêu dùng sẽ tạo nền cho tăng trưởng 6 tháng cuối năm. Dù vậy, nền kinh tế vẫn đối mặt với một số khó khăn khi các đối tác thương mại chính hồi phục chậm chạp. Kết quả kinh doanh quý II dự báo nhiều khả năng sụt giảm mạnh, nhưng dòng tiền tham gia mới có thể giúp thị trường sớm ổn định mặt bằng giá và khởi động nhịp tăng khi dòng tiền đầu cơ trở lại.

Còn Hiệp hội Tư vấn tài chính Việt Nam VFCA, lãi suất sẽ là chỉ báo dẫn dắt dòng tiền. Theo đó, tại Việt Nam hiện nay, có 4 kênh đầu tư chính: cổ phiếu, vàng, bất động sản và gửi tiền ngân hàng. Các kênh đầu tư này được ví như bình thông nhau. Dòng tiền chảy qua lại giữa các kênh đầu tư theo chênh lệch lợi suất, trong đó, kênh ngân hàng chứa đựng lượng tiền có quy mô và tính thanh khoản lớn nhất.

|

| Những biến động trên thế giới ảnh hưởng mạnh tới chứng khoán Việt Nam |

Với đông đảo nhà đầu tư, cổ phiếu là kênh đầu tư ngắn hạn. Mỗi giao dịch mua - bán thường hoàn tất trong thời gian dưới 6 tháng (thậm chí tính bằng ngày). Xét theo kỳ hạn, trong số các kênh đầu tư hiện nay, kênh đầu tư cổ phiếu khá tương đồng với kênh gửi tiền ngân hàng kỳ hạn dưới 6 tháng.

Theo VFCA, kết thúc phiên 9.7, chỉ số VN-Index đóng cửa ở mức 876,46 điểm với giá trên thu nhập mỗi cổ phiếu (P/E) khoảng 14,5 lần. Mức P/E này tương đương lợi suất ở mức 6,9%, cao hơn khá nhiều kênh gửi tiền ngân hàng kỳ hạn dưới 6 tháng (mức trần lợi suất chỉ 4,5%/năm).

Sức hấp dẫn của TTCK chỉ xuống khi lợi nhuận doanh nghiệp suy giảm và theo tính toán nếu VN-Index giữ nguyên ở mức 876,46 điểm như thời điểm kết thúc phiên 9.7 thì EPS phải giảm trên 35% mới khiến lợi suất của kênh đầu tư cổ phiếu xuống thấp hơn mức trần lợi suất của kênh gửi tiền kỳ hạn dưới 6 tháng.

Theo VFCA, các nhà đầu tư cũng cần chú ý đến tương quan lợi suất với các kênh đầu tư khác như gửi tiền ngân hàng kỳ hạn từ 6 tháng trở lên, vàng, bất động sản… để gia giảm mức định giá.

Bên cạnh đó, lạm phát cũng là một yếu tố cần chú ý. Thống kê cho thấy, có 3 loại khủng hoảng kinh tế chính: khủng hoảng theo sự kiện, khủng hoảng do đổ vỡ cấu trúc kinh tế và khủng hoảng theo chu kỳ.

Cuộc khủng hoảng hiện tại đã bắt đầu với hình hài của một cuộc khủng hoảng theo sự kiện (dịch Covid-19) khiến TTCK giảm sâu trong tháng 3 trước khi phục hồi trở lại nhờ chính sách giảm lãi suất, bơm tiền rẻ ở đa số các quốc gia, trong đó có Việt Nam.

Ở kịch bản tồi tệ, tiếp nối cuộc khủng hoảng theo sự kiện sẽ là cuộc khủng hoảng do đổ vỡ cấu trúc kinh tế và cuối cùng là khủng khoảng theo chu kỳ (do lạm phát - hệ quả của chính sách bơm tiền).

Tuy nhiên, theo quan điểm của VFCA, cấu trúc kinh tế hiện tại, đặc biệt là cấu trúc hệ thống tài chính - ngân hàng ở cả Việt Nam và các nước lớn trên thế giới, trong đó có Mỹ, vẫn khá lành mạnh, cùng với đó, bong bóng tài sản chưa phải ở mức cao. Do đó, khả năng xảy ra đổ vỡ cấu trúc kinh tế là thấp.

Dựa trên quan điểm như vậy, nhiều khả năng tiếp nối cuộc khủng hoảng theo sự kiện sẽ là cuộc khủng hoảng theo chu kỳ, với tác nhân quan trọng nhất là lạm phát. Đây là yếu tố từng gây ra những cú lao dốc mạnh 2007 - 2009, khi VN-Index từ mức trên 1.100 điểm hồi tháng 10.2007 xuống dưới 250 điểm trong quý I.2009. Khi đó, lạm phát tăng mạnh. Chỉ số CPI 2028 tăng tới gần 23%.

Dù vậy, xác suất lạm phát đe dọa đến TTCK Việt Nam trong nửa cuối năm 2020 là thấp. Việc lãi suất đồng loạt giảm sâu đã khiến lợi suất của kênh gửi tiền ngân hàng trở nên kém hấp dẫn, từ đó kích hoạt dòng tiền lớn chảy sang kênh đầu tư cổ phiếu vốn có lợi suất hấp dẫn hơn. Trong nửa cuối 2020, VN-Index có khả năng tiệm cận mốc 960 điểm hồi đầu năm, trong trường hợp dịch Covid-19 không tái bùng phát tại Việt Nam.

Theo Vietnamnet