Gửi bình luận

Các tổ chức, cá nhân cho vay nóng quảng cáo cho vay trên trang mạng của các khu công nghiệp (KCN) luôn dùng lời hoa mỹ, khẳng định không lừa đảo, không gọi điện người thân. Nhưng khi công nhân rơi vào bẫy nợ lập tức bị dọa, gọi đến lãnh đạo công ty, dồn con nợ đến bước đường cùng.

Các tổ chức, cá nhân cho vay nóng quảng cáo cho vay trên trang mạng của các khu công nghiệp (KCN) luôn dùng lời hoa mỹ, khẳng định không lừa đảo, không gọi điện người thân. Nhưng khi công nhân rơi vào bẫy nợ lập tức bị dọa, gọi đến lãnh đạo công ty, dồn con nợ đến bước đường cùng.

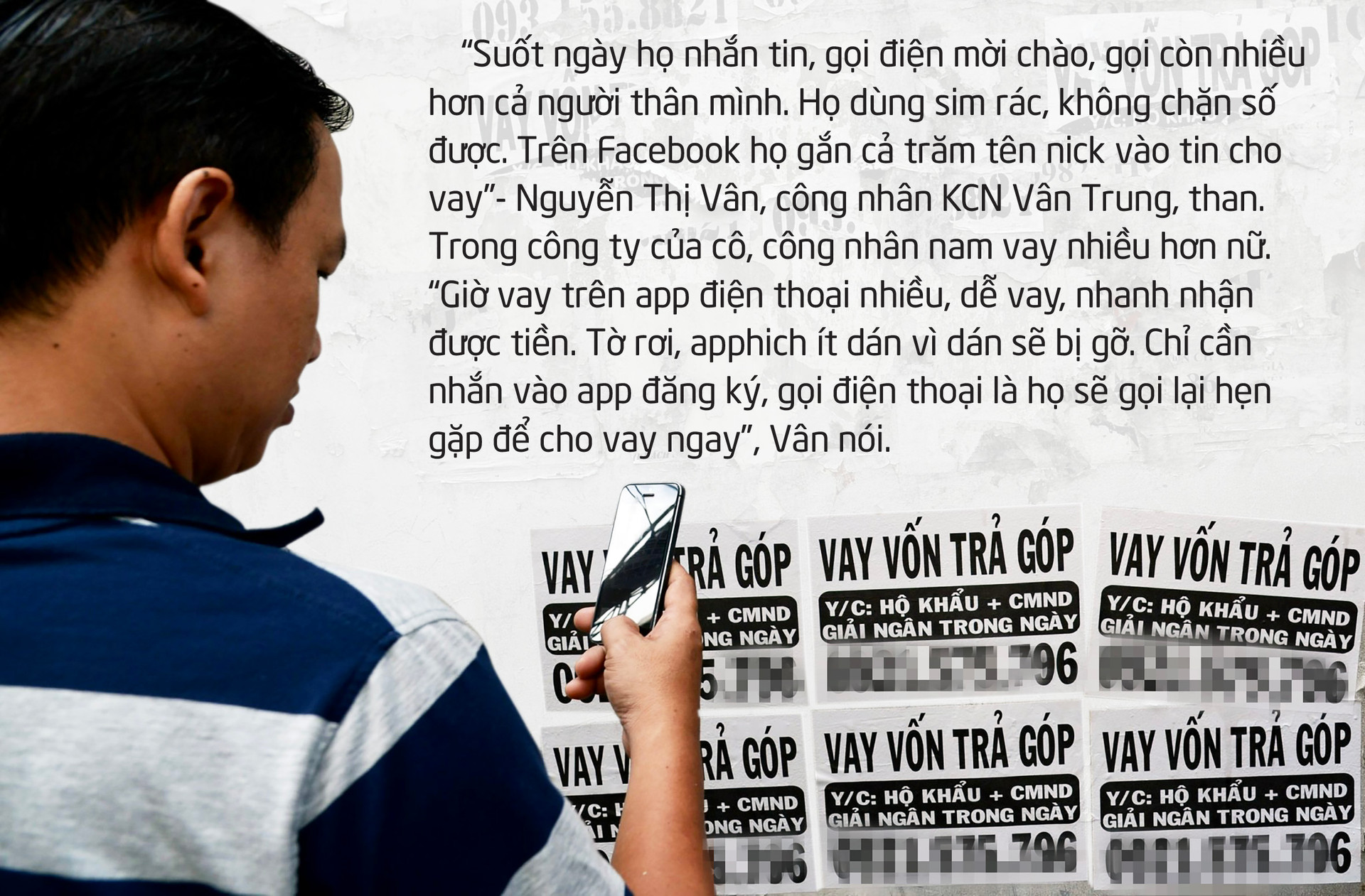

Một buổi sáng, trên trang chủ của KCN Quang Châu (Việt Yên, Bắc Giang) không còn những tin tức về tuyển dụng, đời sống công nhân, buôn bán như thường lệ. Các nhóm cho vay nóng đã chiếm được trang này, liên tục đăng tin cho "vay nhanh, gọi là có tiền".

"Cho vay tiền mặt lãi suất thấp, nhắn tin Zalo, số 0352 xxx". Một nick rao đầy hấp dẫn: "Hỗ trợ vay nhanh không gọi người thân, chỉ có tại shi xx. Khoản vay từ 20-300 triệu, lãi suất 0,8-1,8%/tháng.

Thủ tục đơn giản, xử lý nhanh chóng. Lãi suất thấp, bảo mật 100%, vay rồi có thể vay thêm nữa" kèm bảng thông tin vay tiền, số tiền vay, số lãi tính theo 12, 24, 36, 48 tháng.

Không chỉ đăng tin công khai, các nick còn đăng cho vay ở phần bình luận dưới những thông báo tuyển dụng, làm đẹp, bán hàng, cho thuê nhà trọ. Lượng thông tin cho vay nhiều tới mức công nhân bấm vào xem tin tức đâu đâu cũng thấy địa chỉ vay nóng.

Trên trang mạng xã hội của KCN Đình Trám, Vân Trung, Song Khê - Nội Hoàng (tỉnh Bắc Giang), Yên Phong, Quế Võ, VSIP (tỉnh Bắc Ninh), KCN Đại An, Phú Điền, Tân Trường (tỉnh Hải Dương), KCN Bắc Thăng Long (Hà Nội) đều có tình trạng đăng tin cho vay nhanh, vay nóng như vậy.

Có cả ngàn lý do khiến công nhân phải đi vay tiền nóng. Nam công nhân thì do chơi bời, lô đề, nhậu nhẹt.

Cũng không ít người vì muốn kinh doanh cần ngay một khoản tiền, hoặc con cái ốm đau, người thân đi viện. Thủ tục vay lại quá dễ dàng: Chỉ cần bảng lương công ty phát hằng tháng, chứng minh nhân dân, địa chỉ nhà trọ.

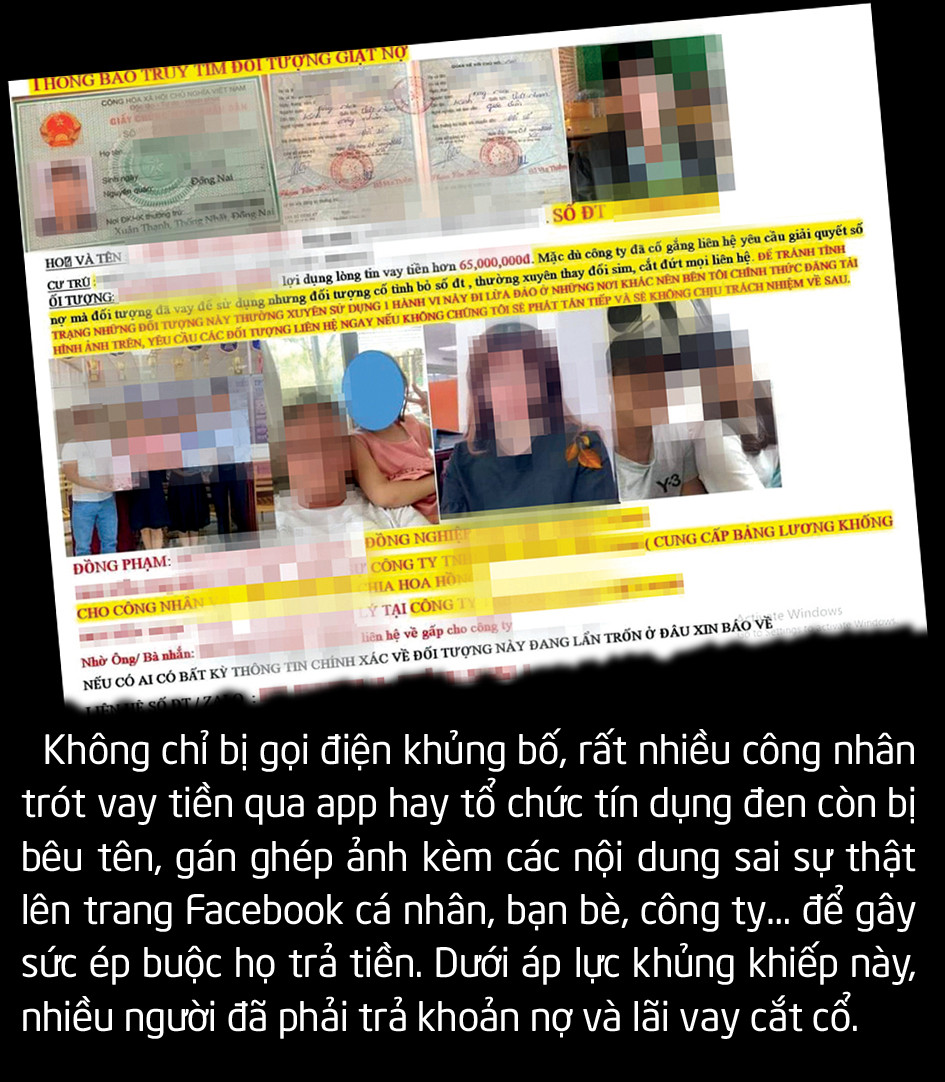

Nhưng ngay sau vay là nợ, lãi mẹ nhanh chóng đẻ lãi con, khoản tiền vay sớm thành cả cục nợ to, tưởng sẽ trả được trong vài tháng nhưng rồi có khi vài năm chưa hết nổi nợ. Có công nhân không trả được nợ phải bỏ việc hoặc bị đuổi việc vì bên cho vay nặng lãi gọi điện đến văn phòng công ty khủng bố liên tục.

Một công nhân tên là Hoàn kể: năm 2017, một công ty chuyên cho vay cấp cho anh một thẻ tín dụng, hướng dẫn anh sử dụng thẻ này để mua sắm, thanh toán sau theo đúng quy định, trong vòng 45 ngày không phát sinh lãi. Thời gian sau, nhân viên công ty này tư vấn anh Hoàn rút tiền mặt với lãi suất ưu đãi và trả góp hằng tháng.

Anh đã rút khoảng 35 triệu đồng trong thẻ để chi tiêu, hằng tháng thanh toán đều đặn cho công ty từ 2-2,5 triệu đồng theo tin nhắn thông báo của công ty. Suốt gần 3 năm sau đó, anh Hoàn đã đóng cho công ty khoảng 60 triệu đồng cả gốc lẫn lãi, dù vậy, anh vẫn nhận thông báo dư nợ còn khoảng 20 triệu đồng.

Nghi ngờ về khoản vay, quy định về lãi suất, phí phạt… không đúng quy định nên anh Hoàn ngưng đóng tiền từ tháng 9.2020, yêu cầu công ty cử người phụ trách khoản vay gặp anh để làm rõ.

Tuy nhiên, công ty này lại chỉ cho nhân viên liên tục gọi điện khủng bố đòi tiền, đe dọa sẽ gọi điện cho những người thân của anh, thậm chí còn lấy được số điện thoại nhiều bạn bè trên Facebook của anh để gọi điện đòi nợ... Những số điện thoại đòi nợ đều bị khóa chiều gọi lại. Anh Hoàn đã phải trình báo chính quyền địa phương, công an.

Nguyễn Thị Bé, làm ở phòng chất lượng sản xuất của một công ty điện tử tại KCN Tân Trường (Hải Dương) bị số điện thoại cho vay nóng liên tục gọi khủng bố. Ở KCN chị Bé đang làm, 3 năm gần đây tình trạng cho vay nhanh, vay nóng diễn ra ngày càng phức tạp.

Vay nóng càng dữ dội hơn sau dịch Covid-19, nhiều công nhân cần tiền để chi tiêu cá nhân vì thu nhập giảm mạnh. "Ở công ty tôi, công nhân không trả được nên bên cho vay gọi đến văn phòng công ty đòi nợ. Bị làm phiền nhiều đến nỗi công ty phải dán thông báo công nhân nào bị gọi đòi nợ sẽ cho nghỉ việc", chị Bé cho biết.

Theo chị Bé, có trường hợp anh trai cho người em vào công ty giả làm công nhân để mời chào, dụ dỗ cho vay. Có tổ chức, người cho vay thuê những công nhân khác mời mọc đồng nghiệp của mình và cho hưởng phần trăm nếu vay thành công.

Anh T.N.L., cán bộ công đoàn Công ty TNHH Pousung Việt Nam (KCN Bàu Xéo, huyện Trảng Bom, Đồng Nai) cho biết từng bị người lạ khủng bố bởi công nhân đang làm việc tại công ty anh nợ tiền của các tổ chức tín dụng đen.

"Facebook của tôi không có thông tin cá nhân nhưng họ vẫn biết con tôi sinh năm bao nhiêu, tên họ đầy đủ, ở đâu…", anh L. nói.

Anh T. - chủ tịch công đoàn một doanh nghiệp FDI tại KCN Nhơn Trạch 1, huyện Nhơn Trạch, Đồng Nai - cũng liên tục bị khủng bố trong nhiều tháng qua vì có công nhân vay tiền.

"Cứ 5 phút họ nhá máy một lần suốt gần một tháng trời. Không chỉ cá nhân tôi mà cả ban chấp hành công đoàn, kế toán trưởng, trưởng phòng nhân sự… cũng bị họ khủng bố liên tục theo cách như vậy", anh T. kể.

Anh phải mời công nhân bị đòi nợ lên làm tường trình và làm việc với ngân hàng cho vay. Lúc này, ngân hàng mới thừa nhận là đã "bán nợ" cho công ty chuyên thu hồi nợ.

"Khi làm việc trực tiếp với bên thu hồi nợ, tôi cảnh báo họ sẽ chuyển hồ sơ cho cơ quan điều tra nếu gọi điện khủng bố công ty một lần nữa, từ đó công ty tôi không còn bị quấy rối", anh T. nói.

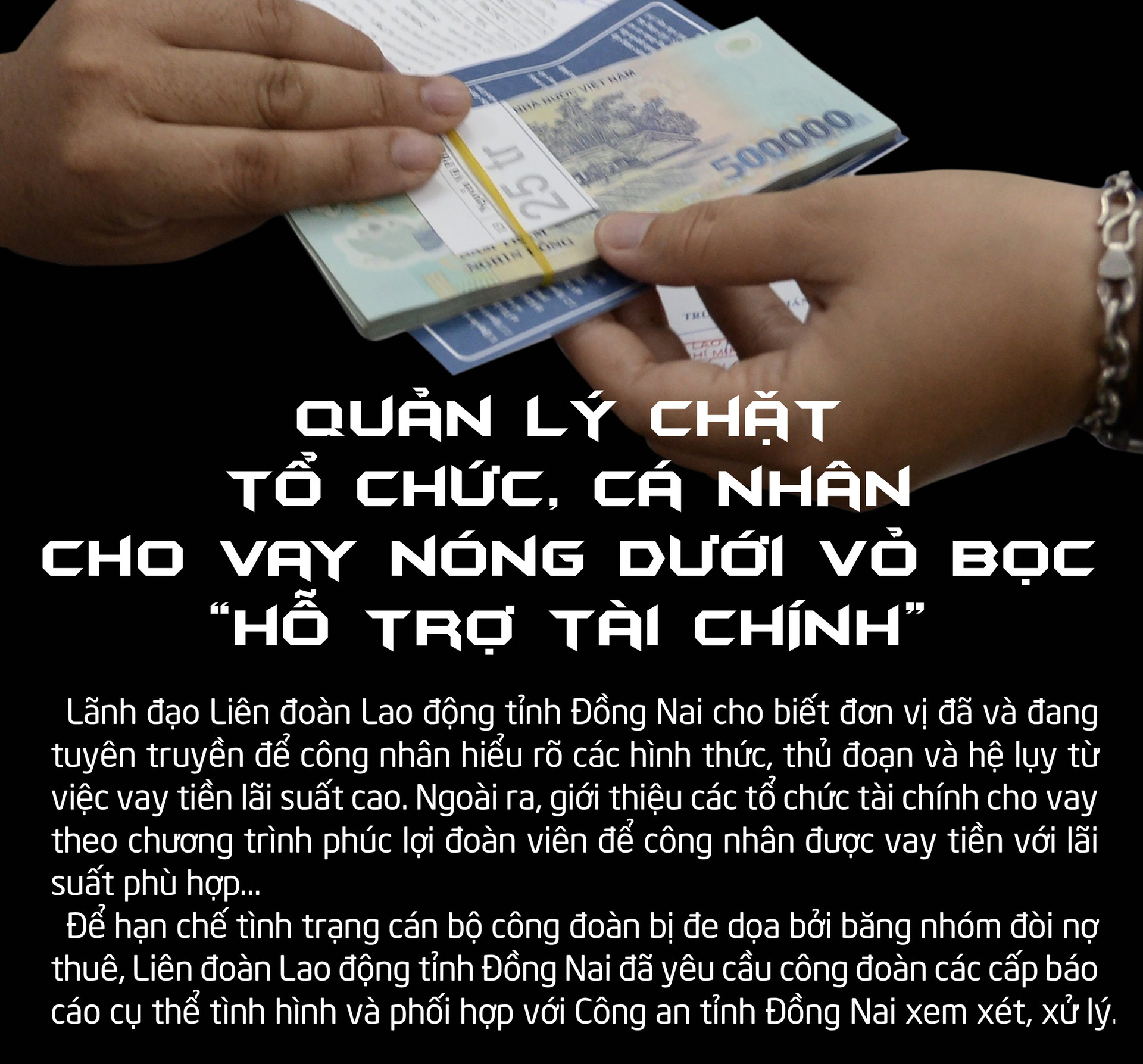

Trong các hoạt động tín dụng mang tính hỗ trợ cho người nghèo, người yếu thế và có thu nhập thấp, hệ thống ngân hàng có các nghiệp vụ chuyên biệt - thường được gọi là tài chính vi mô.

Các tổ chức này tiến hành nghiệp vụ cho vay tín chấp cho nông dân hay hộ sản xuất kinh doanh nhỏ, thông qua sự bảo đảm của hệ thống chính quyền cơ sở, các hội đoàn thanh niên, phụ nữ.

Mô hình này trở nên nổi tiếng toàn thế giới nhờ hình thức "ngân hàng làng quê" ở Bangladesh - nơi mà hơn 2 triệu người đã được ghi nhận thoát nghèo và tự trang bị cho mình một năng lực cạnh tranh tương đối để tự tổ chức cuộc sống.

Tác giả của mô hình này - người sáng lập Ngân hàng Grameen, Muhamad Yunus, là chủ nhân giải Nobel hòa bình năm 2006. Nhờ ông mà khái niệm tài chính vi mô được phổ biến và triển khai hiệu quả ở nhiều quốc gia trên thế giới, dù cũng còn nhiều điểm tranh cãi.

Với đối tượng khách hàng của các tổ chức tài chính vi mô - nông dân và hộ kinh doanh nhỏ - họ chủ yếu vay bằng tín chấp. Với các ngân hàng lớn bài bản, ít nhất các khách hàng này cũng có mảnh đất canh tác hay mặt bằng cửa tiệm, tức là có một chút tài sản đảm bảo cho khoản vay.

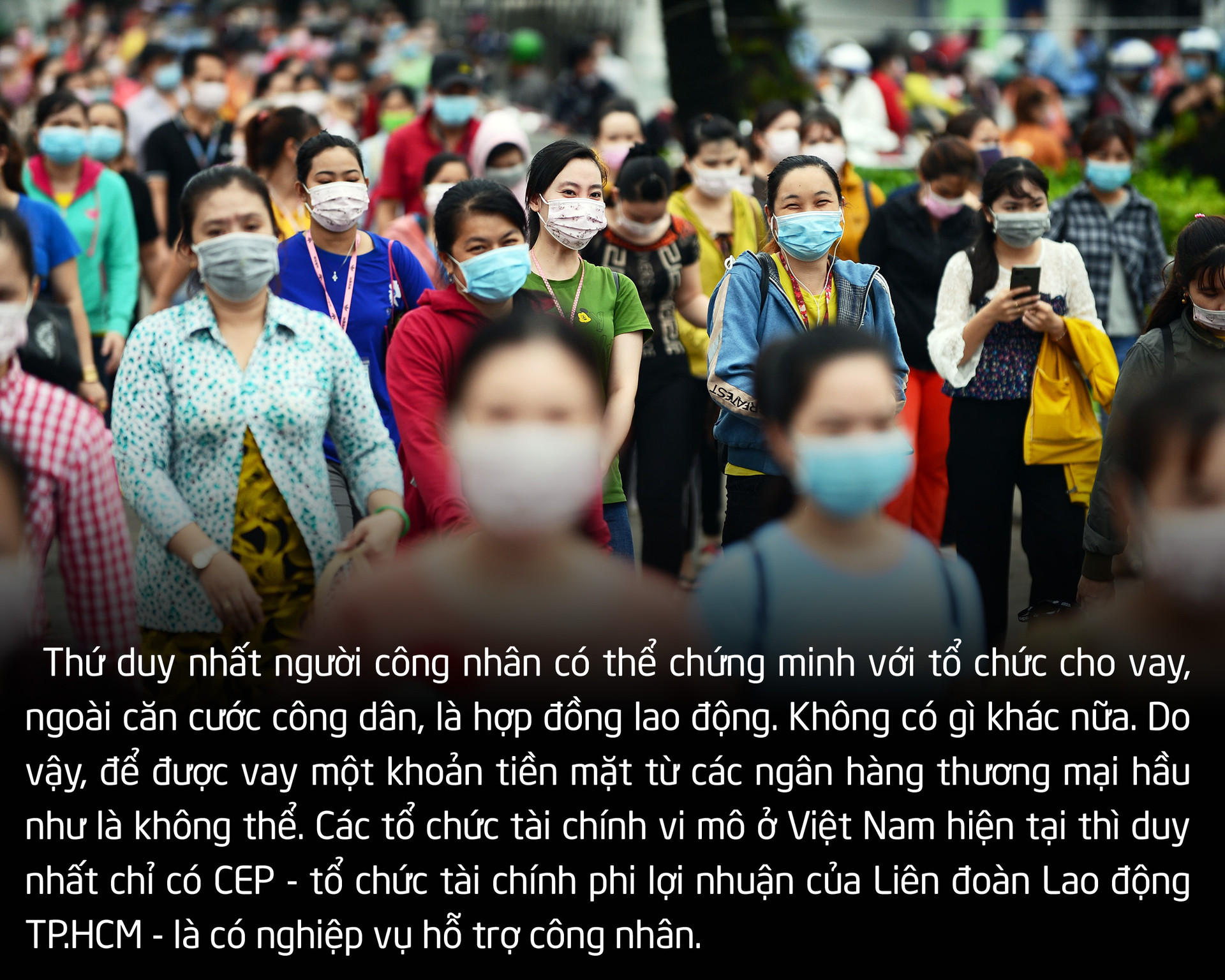

Khả năng trả nợ của họ vẫn được đánh giá là khả thi. Nhưng trong xã hội còn một đối tượng rất đông đảo nữa - mà khả năng tín chấp và thế chấp của họ còn thấp hơn, trong khi nhu cầu cần tiền nhanh của họ là thường trực: công nhân.

Không có cách nào khác, nhiều công nhân chỉ có thể nhờ đến những dịch vụ vay tiêu dùng - mua trả góp của các công ty tài chính mà lãi suất tính cho hết thì cũng phải xấp xỉ 20%/năm - mức giới hạn về luật cho định nghĩa vay nặng lãi.

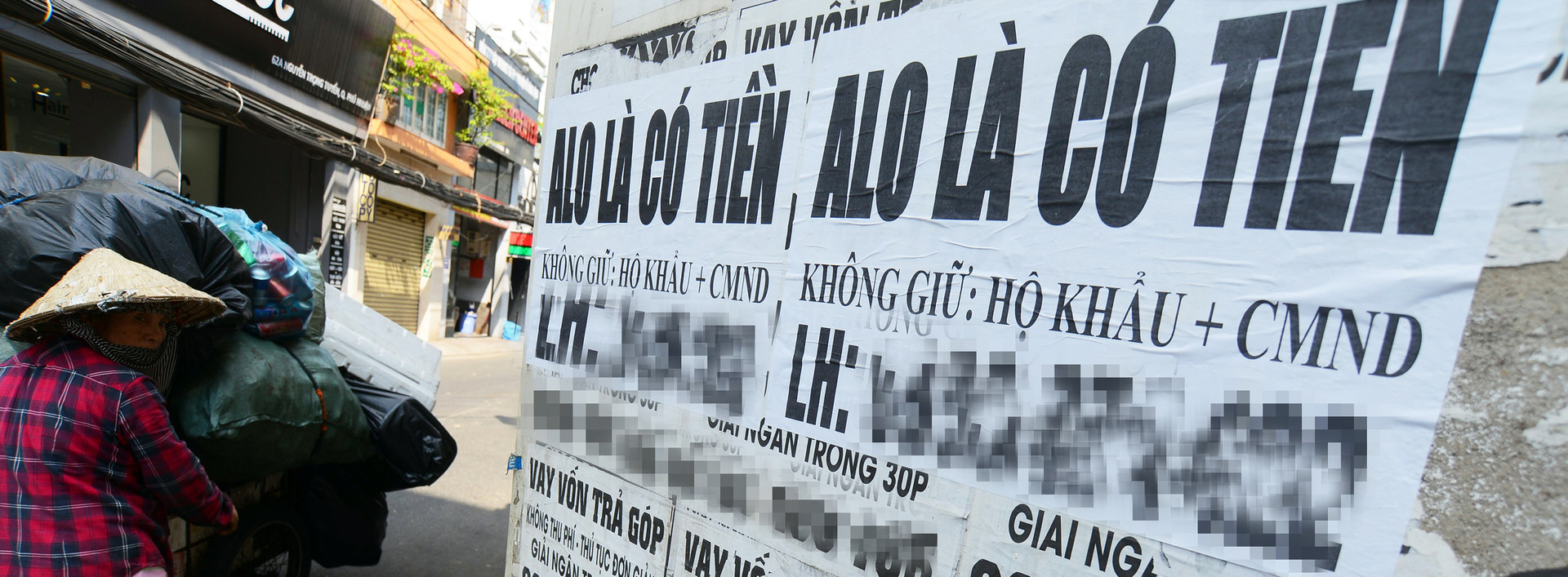

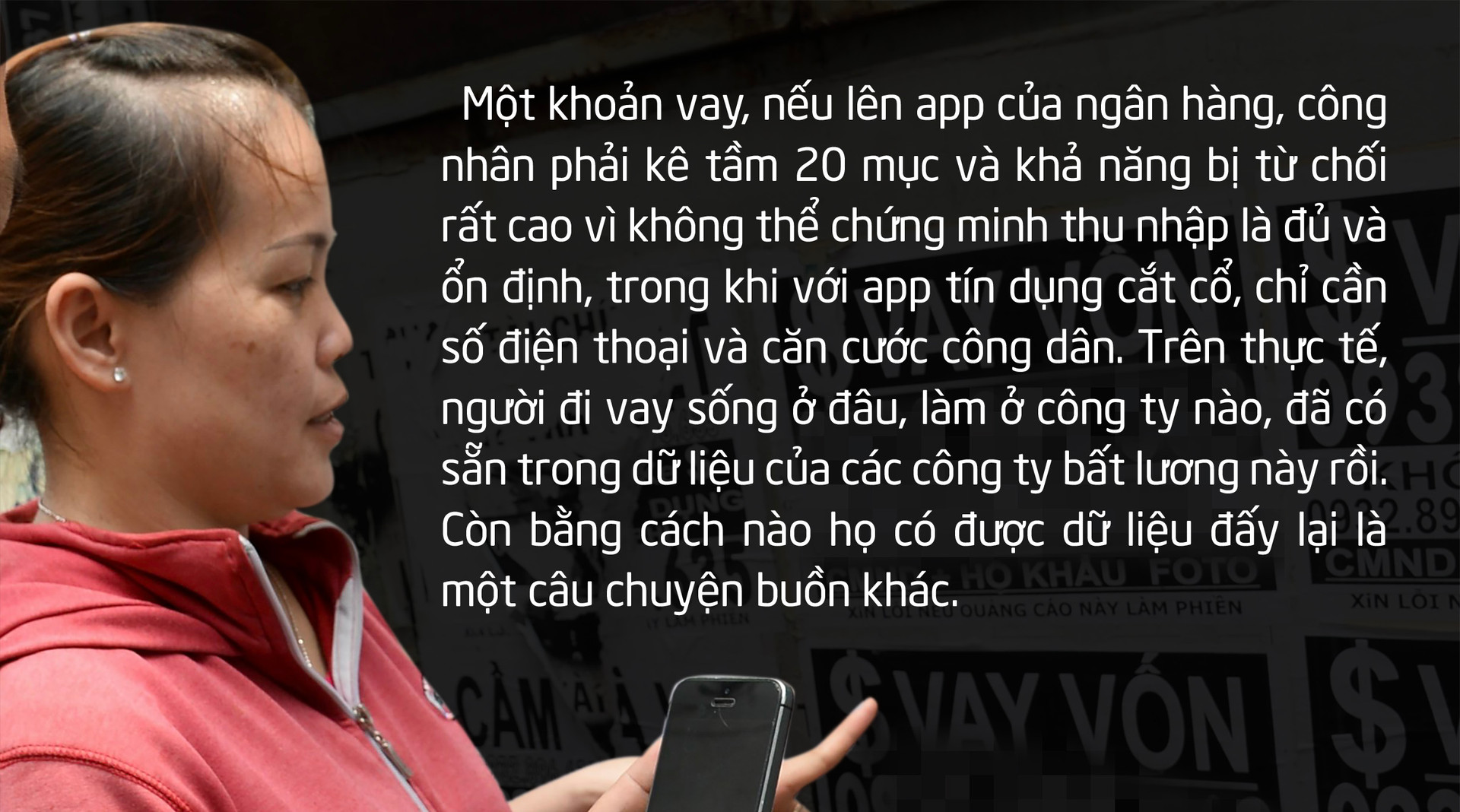

Còn nếu cần một khoản tiền mặt không giải trình được mục đích sử dụng: hiếu hỉ, về quê, tiền thuốc, tiền đóng học, tiền chữa bệnh, tiền để cá cược lô đề..., họ chỉ còn một cách: các app "Vay tiền dễ dàng không cần chứng minh thu nhập, nhận tiền mặt trong 24 giờ, giải ngân sau một nụ cười".

Hiện nay, theo hiểu biết của người viết, có khoảng 200 app như thế trên mạng, đi kèm là một đội ngũ đông đảo những người phát tờ rơi, dán quảng cáo ngày đêm ở các khu công nghiệp, khu lưu trú công nhân. Các tổ chức cho vay nặng lãi bị công an phát hiện và xử lý lên đến hàng chục và quy mô có thể lên đến hàng ngàn tỉ đồng.

Dù nỗ lực ngăn chặn, Bộ Công an vẫn phải thừa nhận các tổ chức tín dụng đen này như vòi bạch tuộc. Việc triệt phá hoàn toàn là hầu như không thể nếu chỉ trông cậy vào giải quyết phần ngọn, khi những vụ vay mượn đã vỡ lở thành các hệ quả xã hội. Lợi nhuận quá lớn, công cụ thì có sẵn và thị trường lại luôn rộng mở.

Vay 1 triệu đồng, một ngày chỉ trả lãi có 3.000 đồng. Trong lúc túng quẫn và không biết xoay xở đâu ra vài triệu để lo tiền đóng trọ hay thuốc thang bệnh tật, thì đó gần như là lựa chọn tất nhiên.

Việc chỉ bấm vài nút next ở trên app, tiền sẽ về tài khoản khiến nhiều người quên mất khái niệm lãi suất kép - tức lãi mẹ sẽ đẻ lãi con và nếu chỉ trả 3.000 đồng một ngày cho 1 triệu tiền vay, thì lãi suất tính theo năm của khoản vay sẽ là 100%, với điều kiện phải trả đúng hạn!

Cứ mỗi tháng trễ hạn, lãi suất sẽ tăng thêm 10% và nếu số tiền vay là 5 triệu, thì khoản nợ phải trả sau 1 năm có thể lên tới 25 triệu, chưa kể những uy hiếp về tinh thần mỗi cuối tháng khi trễ hạn trả bởi tin nhắn lẫn điện thoại hăm dọa đến cả tính mạng người vay lẫn người thân trong gia đình.

Liệu mấy người sẽ còn đủ tỉnh táo và tập trung cho công việc, đủ kiên nhẫn để chờ đến cuối tháng lĩnh lương hầu trả một phần, hay sẽ quyết tâm nhấn thêm vài nút OK, next nữa ở app khác để có 10 triệu trả nợ đi cho xong?

10 triệu kia cũng chỉ 25.000 đồng lãi mỗi ngày, nhưng đấy lại là khởi đầu cho một vòng xoáy mới - không lối thoát.

Tuy nhiên, thấu chi tiền mặt luôn là một nghiệp vụ có độ rủi ro cao, nên hoạt động tín dụng đen hiện tại, ví dụ như ở khu vực Đông Nam Bộ - dường như không còn được kiểm soát.

Mới đây, một kẻ cho vay ngang nhiên gọi điện đến văn phòng công ty người viết yêu cầu công ty phải hỗ trợ công nhân trả nợ đúng hẹn và hăm dọa cả những người vốn không liên quan gì đến khoản vay.

Những kẻ bất lương đã tận dụng rất tốt lợi ích của công nghệ để tạo ra và vận hành rất trơn tru một quy trình kinh doanh: nhân viên chào mời cho vay lãi suất thấp, rút tiền nhanh, lượng tiền mặt dồi dào từ những nguồn tín dụng đầu vào cũng đen không kém, app ứng dụng giao diện thân thiện, thao tác dễ dàng, đội ngũ nhân viên đòi nợ online chuyên nghiệp.

Và trên hết là những ông chủ kinh doanh bất lương có xuất xứ quốc tịch từ khắp nơi trên thế giới với đầy đủ kinh nghiệm và kiến thức kinh doanh cho vay nặng lãi, chắc chắn được đào tạo bài bản.

Trong khi đó, khi doanh nghiệp kêu cứu các cơ quan chức năng vì tình trạng điện thoại công ty bị chiếm sóng vì các cuộc gọi hăm dọa đòi nợ nhân viên, thì nhận được câu trả lời là các cuộc gọi này đều gọi từ sim rác nên rất khó xử lý, ngăn chặn.

Rõ ràng trong cuộc chiến này, phía bất lương tận dụng công nghệ tốt hơn. Để người công nhân, khi thực sự cần tiền cho những nhu cầu chính đáng, không lập tức truy cập vào các app vay tiền nhanh, phía công quyền phải có sự đồng bộ của ngân hàng, công ty tài chính lương thiện, công an và cả những tổ chức hội đoàn vốn bình thường rất hay có tên trong các sự kiện hiếu hỉ của công ty.

Công nhân thời nào thường cũng phải chịu nhiều vất vả thiếu thốn. Thời của người viết cách đây 30 năm, nhà trọ cho kỹ sư, cử nhân cũng 10 mét vuông cho 3 người, 3 xe máy, nhà vệ sinh cả khu 30 căn dùng chung 4 cái.

Cách để công nhân thời đấy vượt qua, dù là thụ động, là phải tự nấu cơm để ăn và quan trọng nhất là đi làm về, phải đẩy xe máy ngay vào nhà trọ, lúc đấy muốn đi ra ngoài cũng không được, vì phòng đã chật kín, không thể dẫn xe ra được nữa.

Ăn cơm tối xong là tắt đèn đi ngủ, tự cắt đứt cơ hội ra ngoài vào buổi tối để tránh la cà, tiêu pha. Đấy là cách để vài năm sau họ mua đất giấy tay ở ven ngoại ô và mơ về một ngôi nhà cấp 4 xây không phép. Phần nào đó cũng là ý chí và bản chất lương thiện của một thế hệ, một nghề.

Việc chỉ ngồi nhìn trân trân vào màn hình điện thoại vốn rất nhiều cám dỗ mỗi tối như hiện nay, thì chỉ cần một phút thiếu tỉnh táo, người công nhân sống ở nhà trọ có thể rơi vào vòng xoáy mà việc thoát ra tự bản thân họ khó lòng làm nổi, cả về vật chất lẫn tinh thần. Hệ lụy từ vấn nạn này có thể ám ảnh suốt cả một cuộc đời và không chỉ với mỗi người đi vay.

Những hậu quả tín dụng đen gây ra cho xã hội vẫn còn chưa được tìm hiểu đầy đủ. Sự phát triển của thị trường này phản chiếu sự đi xuống trong chất lượng cuộc sống của dân chúng, phải được xem xét như một tình huống khủng hoảng được ưu tiên trong những nỗ lực quản trị nhà nước.

Theo Tuổi trẻ