Gửi bình luận

Thứ Tư, 11/12/2024

Nhiều cửa hàng cầm đồ đã lách luật bằng cách cho người có nhu cầu vay tiền với lãi suất thấp song lại kèm theo "rừng" phí.

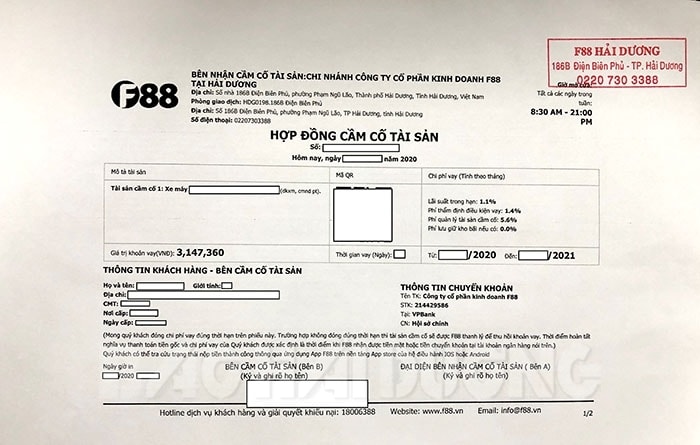

Ngoài mức lãi suất tương đối dễ chịu, bản hợp đồng cầm cố tài sản của F88 còn thêm 2 khoản phí khiến tổng mức lãi phải trả hằng tháng cao ngất ngưởng

Dịch Covid-19 làm nhiều lao động mất việc làm. Thời điểm cuối năm, nhu cầu chi tiêu có xu hướng gia tăng. Thu không đủ chi nên nhiều người bất đắc dĩ phải tìm tới các cửa hàng cầm đồ.

Đằng sau sự chuyên nghiệp

Không khó để tìm một cửa hàng cầm đồ, nhất là tại các đô thị trong tỉnh. Từ khi có mặt ở Hải Dương, hệ thống cầm đồ F88 có lẽ là địa chỉ “uy tín” hơn cả.

Được giới thiệu là doanh nghiệp dẫn đầu trong cung cấp dịch vụ cầm đồ chuyên nghiệp, F88 đã xây dựng được hệ thống cầm đồ quy mô toàn quốc. Mức lãi suất mà hệ thống cầm đồ đưa ra hấp dẫn: lãi suất cố định 1,1%/tháng, tương đương 13,2%/năm. So với ngân hàng, mức lãi suất này không quá cao trong khi thủ tục vay tiền đơn giản, nhanh chóng.

Để tìm hiểu kỹ hơn, trong vai người có nhu cầu vay tiền, chúng tôi tìm đến cửa hàng cầm đồ F88 trên đường Điện Biên Phủ (TP Hải Dương), 1 trong 4 địa điểm của F88 trên địa bàn tỉnh theo hướng dẫn từ website hệ thống này. Tại đây, sau chừng 20 phút thực hiện quy trình kiểm tra, đối chiếu thông tin, chúng tôi được cung cấp hợp đồng cầm cố tài sản để vay 3 triệu đồng.

Tuy nhiên, đọc nội dung bản hợp đồng, chúng tôi phát hiện số tiền phải trả trên thực tế lớn gấp nhiều lần. Ngoài khoản lãi suất cố định, F88 đưa ra thêm 2 khoản chi phí, đó là phí thẩm định điều kiện vay 1,4%/tháng và phí quản lý tài sản cầm cố 5,6%/tháng. Cộng gộp lãi suất cho vay và các khoản phí vừa nêu, khách hàng của F88 phải trả mức lãi suất thực tế lên tới 8,1%/tháng, tương ứng 97,2%/năm, cao gấp 9 lần so với lãi suất ngân hàng hiện nay. Điều đó có nghĩa là đi vay 1 phải trả 2.

Ngoài ra, nếu khách hàng chậm trả tiền gốc, tiền lãi và các chi phí liên quan sẽ phải chịu số tiền phạt lên tới 100.000 đồng/ngày và chỉ được chậm tối đa 3 ngày trên mỗi kỳ thanh toán.

Dù lãi suất theo kiểu "treo đầu dê bán thịt chó" cao ngất ngưởng nhưng không ít người vẫn tìm đến đây bởi họ khó tiếp cận gói vay ngân hàng. Anh H.V. (TP Hải Dương) là một trong những khách hàng như thế. “Tôi lao động tay chân nên không nắm rõ lãi suất, chỉ hiểu theo lời tư vấn của nhân viên. Quan trọng hơn là tôi được nhận tiền ngay để trang trải nhu cầu chi tiêu”, anh V. chia sẻ.

Biến tướng cho vay nặng lãi

Theo tìm hiểu của phóng viên, cho vay cầm đồ thuộc thỏa thuận dân sự, được xác lập trên cơ sở hợp đồng. Nghị định 96/2016/NĐ-CP của Chính phủ quy định tỷ lệ lãi suất cho vay tiền khi nhận cầm cố tài sản không vượt quá tỷ lệ lãi suất theo quy định của Bộ luật Dân sự là 20%/năm. Cũng theo bộ luật này, lãi suất theo thỏa thuận vượt quá lãi suất giới hạn được quy định thì mức lãi suất vượt quá không có hiệu lực.

Theo khoản 5 điều 466 Bộ luật Dân sự, nếu bên vay chậm trả hoặc trả không đầy đủ thì phải trả lãi với mức "bằng 150% lãi suất vay trong hợp đồng tương ứng với thời gian chậm trả". Như vậy, khách hàng của F88 chậm trả theo nghĩa vụ thanh toán chỉ chịu mức phạt bằng 1,5 lần lãi suất ghi trong hợp đồng (1,1%/tháng, tương đương 0,036%/ngày). Với khoản vay 3 triệu đồng, nếu khách hàng chậm trả thì số tiền chịu phạt sẽ là 1.650 đồng/ngày chứ không phải là 100.000 đồng/ngày (gấp hơn 60 lần) theo yêu cầu của F88.

Có thế thấy, các mức lãi suất mà hệ thống cầm đồ F88 đang áp dụng có dấu hiệu không tuân thủ quy định pháp luật.

Xảy ra hiện tượng lãi suất "cắt cổ" này do các cơ sở cầm đồ đang dựa vào kẽ hỡ của pháp luật. Trước đây, Thông tư liên tịch 02/1995/TT/LB của Bộ Thương mại và Ngân hàng Nhà nước quy định lãi suất cầm đồ và phí cầm đồ tối đa không quá 4,2%/tháng. Hiện các văn bản chỉ quy định lãi suất cho vay cầm đồ không được vượt mức 20%/năm của Bộ luật Dân sự, bỏ quy định về phí. Đây là kẽ hở để các cơ sở cầm đồ "lách" bằng lãi suất cho vay thấp song lại kèm theo "rừng" phí như phí thẩm định, quản lý tài sản…

F88 hay các cơ sở cầm đồ theo đó đều đưa ra các loại phí "trên trời" để đối phó với hoạt động thanh tra, kiểm tra. Các cơ sở này sẽ tính toán làm sao cho khoản lãi thực tế thu về rất lớn, nhưng lãi suất trong hợp đồng thì vẫn bảo đảm theo quy định.

Luật sư Nguyễn Kiều Đông, Trưởng Văn phòng Luật sư Á Đông cho rằng, trong hợp đồng cầm cố, F88 đã sai ngay từ khái niệm về chi phí vay. Theo quy định, F88 không phải đối tượng có thẩm quyền thu phí. Do đó, ghi phí thẩm định điều kiện vay và phí quản lý tài sản cầm cố là không chính xác.

Để ngăn chặn các hình thức "tín dụng đen lách luật", cơ quan quản lý nhà nước cần có thêm văn bản quy phạm pháp luật đầy đủ cho lĩnh vực này. Trong đó, mọi chi phí có trong khoản vay cầm đồ đều được tính là lãi suất - một trong những nội dung cần quy định rõ ràng.

Quan trọng hơn, cơ quan quản lý nhà nước cần tăng khả năng tiếp cận vốn cho người dân và có chế tài xử phạt nghiêm đối với hành vi cho vay nặng lãi; đồng thời nâng cao hiểu biết của người dân về dịch vụ cầm đồ, tín dụng để nhận diện "tín dụng đen", các mức lãi suất vượt quy định.

LT