Gửi bình luận

Thứ Bảy, 14/12/2024

Trong khi các chuyên gia cho rằng với mức sống hiện nay, cần tăng giảm trừ bản thân, người phụ thuộc trong tính thuế thu nhập cá nhân, Bộ Tài chính cho rằng đã hợp lý.

Sau đợt điều chỉnh mức giảm trừ bản thân người nộp thuế và giảm trừ người phụ thuộc tháng 7.2020, nhiều người lao động và chuyên gia cho rằng mức giảm trừ bản thân 11 triệu đồng/tháng và giảm trừ người phụ thuộc 4,4 triệu đồng/tháng/người phụ thuộc vẫn còn thấp so với mức sống của người dân, đặc biệt với các lao động tại khu vực thành thị.

Anh Quốc Vương (Hoàng Mai, Hà Nội), nhân viên một công ty truyền thông, cho biết 2 năm trước khi chưa lập gia đình, mức giảm trừ người phụ thuộc được nâng từ 3,6 triệu lên 4,4 triệu đồng. Từ khi có con nhỏ cách đây một năm, anh cho rằng mức 4,4 triệu đồng này quá thấp để nuôi con nhỏ dưới một tuổi.

Đề xuất tăng mức giảm trừ người phụ thuộc

“Do chưa được 1 tuổi, gia đình tôi vẫn phải nhờ bà nội, ngoại thay nhau trông con khi 2 vợ chồng đi làm. Dù điều này giúp gia đình tiết kiệm vài triệu đồng tiền trông trẻ mỗi tháng nhưng các chi phí quần áo, tã bỉm, sữa và tiêm chủng… vẫn rất lớn”, anh Vương chia sẻ.

Theo anh Vương, do là con đầu, toàn bộ quần áo của trẻ anh đều phải mua sắm mới, bình quân mỗi tháng đều tốn gần một triệu đồng. Bên cạnh đó, tiền tã bỉm bình quân mỗi tháng cũng cả triệu đồng, tiền sữa và thức ăn dặm khoảng 1,5 triệu, các chi phí phát sinh khác thêm khoảng 1 triệu đồng.

“Đó là chưa kể tiền tiêm chủng và chi phí sinh hoạt để chăm con nhỏ. Tính đi tính lại, chưa tháng nào gia đình tôi chi ra dưới 5 triệu đồng cho con nhỏ”, anh Vương chia sẻ.

Trong khi đó, kết hôn từ năm 2017, chị Thu Thảo cùng chồng đang nuôi 2 con nhỏ 4 tuổi và 3 tuổi. Chị cho biết cả 2 bé hiện nay đều phải đi gửi ở các lớp tư thục với chi phí 3 triệu đồng/tháng/con.

Cùng với các chi phí cơ bản như quần áo, tã bỉm, sữa…, gia đình chị cũng phải chi tối thiểu 6 triệu/tháng cho mỗi bé.

Nhiều ý kiến cho rằng cần tăng mức giảm trừ gia cảnh, đặc biệt là giảm trừ người phụ thuộc trong cách tính thu nhập tính thuế TNCN

Chị Thảo cho rằng mức giảm trừ người phụ thuộc 4,4 triệu/tháng/người có thể phù hợp với các gia đình ở nông thôn với mức sống tiết kiệm hơn, còn với các gia đình ở thành phố, mức chi phí này không đủ đáp ứng.

Không riêng người nộp thuế, nhiều chuyên gia cũng cho rằng dù đã nâng mức giảm trừ gia cảnh, nhưng mức này vẫn quá lạc hậu so với mức sống và chi tiêu thực tế của người dân khu vực thành thị hiện nay.

Luật sư Trương Thanh Đức, Giám đốc Công ty Luật ANVI, cho rằng mức giảm trừ gia cảnh hiện nay không hề dựa vào mức sống tối thiểu, thu nhập bình quân hay mức lương tối thiểu vùng.

Ông cho biết lương tối thiểu theo 4 vùng hiện chênh nhau gấp 1,5 lần, nhưng thu nhập khởi điểm đóng thuế và giảm trừ gia cảnh lại bằng nhau. Nếu căn cứ vào mức sống hay lương tối thiểu, mức giảm trừ gia cảnh lại quá cao.

Theo vị chuyên gia, nếu tính hợp lý, phải tính mức giảm trừ gia cảnh kết hợp giữa 2 tiêu chí, khấu trừ cố định và khấu trừ một số nhu cầu chi tiêu tối thiểu, có hóa đơn, chứng từ, căn cứ hợp lý.

Ông Đức cũng cho rằng cần có quan điểm cải cách, thay đổi cơ bản Luật thuế thu nhập cá nhân, trong đó, cải cách thuế suất, bậc thuế và giảm trừ để cho ra số tiền phải nộp hợp lý. Ông cho rằng tốt nhất cần điều chỉnh ngưỡng thu nhập chịu thuế hàng năm để bám sát thực tiễn cuộc sống.

Mới đây, Bộ Tài chính cũng đã có văn bản ý kiến các bộ, ngành về việc nghiên cứu rà soát, đánh giá và đề xuất sửa đổi Luật thuế thu nhập cá nhân cùng 5 Luật thuế khác.

Trong đó, các nội dung trong Luật thuế thu nhập cá nhân được đề nghị lấy ý kiến bao gồm đối tượng nộp thuế; thu nhập chịu thuế; thu nhập được miễn thuế; cơ sở tính thuế và phương pháp xác định số thuế phải nộp; thuế suất; giảm trừ gia cảnh và nhóm vấn đề khác.

Bộ Tài chính nói vẫn hợp lý

Nhiều chuyên gia cho rằng cần điều chỉnh mức giảm trừ gia cảnh theo lương tối thiểu vùng để mỗi năm khi tăng lương tối thiểu vùng thì mức giảm trừ cũng tự động tăng theo. Bên cạnh đó, cũng có đề xuất cho rằng nên tăng mức giảm trừ người phụ thuộc lên bằng 70% mức giảm trừ bản thân người lao động (khoảng 7,7 triệu) vì mức 4,4 triệu/tháng hiện nay đã quá lạc hậu.

Tuy nhiên, Bộ Tài chính cho rằng mức giảm trừ bản thân và giảm trừ người phụ thuộc hiện nay đã hợp lý.

Cụ thể, theo quy định hiện nay, mức giảm trừ cho người nộp thuế là 11 triệu/tháng và giảm trừ cho mỗi người phụ thuộc là 4,4 triệu/tháng, áp dụng từ kỳ tính thuế năm 2020.

Bộ Tài chính cho biết các mức giảm trừ gia cảnh của thuế thu nhập cá nhân này đã góp phần giảm bớt nghĩa vụ cho người nộp thuế, số thuế phải nộp đã giảm cho mọi đối tượng nộp thuế.

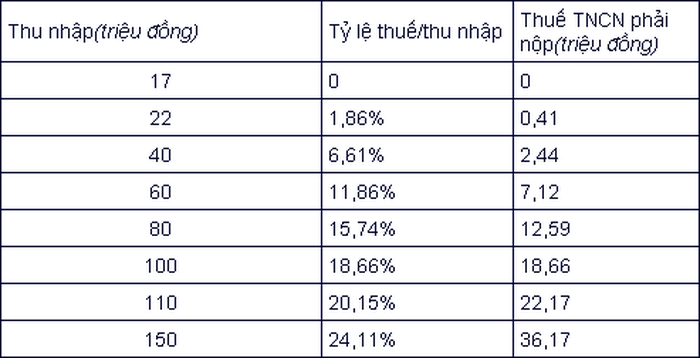

Mức thuế TNCN phải nộp nếu có một người phụ thuộc:

Ngoài ra, theo tính toán của Bộ, với mức giảm trừ hiện nay, người có thu nhập từ tiền lương, tiền công 17 triệu/tháng (nếu có một người phụ thuộc) hay 22 triệu/tháng (nếu có 2 người phụ thuộc) cũng chưa phải nộp thuế thu nhập cá nhân.

Trường hợp cá nhân có thu nhập lớn hơn các mức trên (17 triệu và 22 triệu đồng/tháng), nếu có ít nhất một người phụ thuộc, số thuế phải nộp cũng rất nhỏ so với thu nhập.

Theo biểu thuế thu nhập cá nhân, người có thu nhập dưới 100 triệu đồng/tháng, số thuế phải nộp hiện chiếm chưa đến 20% tổng thu nhập.

Trong đó, cá nhân có thu nhập 40 triệu/tháng thì số thuế thu nhập cá nhân phải nộp là 6,61%/thu nhập (2,44 triệu); người có thu nhập 60 triệu/tháng thì số thuế phải nộp là 11,86%/thu nhập (7,1 triệu); thu nhập 80 triệu/tháng thì nộp thuế 15,74%/thu nhập (12,6 triệu) và thu nhập 100 triệu/tháng thì mức số thu nhập cá nhân phải nộp là 18,66%/thu nhập, tương đương 18,7 triệu đồng.

Đối với cá nhân có thu nhập ở mức trên 100 triệu đồng mỗi tháng, số thuế phải nộp mới ở tỷ lệ cao hơn 20%/thu nhập, lần lượt ở mức 20,15% với thu nhập 110 triệu đồng/tháng; 24,11% với người có thu nhập 150 triệu đồng/tháng…

Bộ Tài chính cho biết trường hợp cá nhân có nhiều hơn 1 người phụ thuộc, số thuế phải nộp cũng thấp hơn đáng kể so với các mức tính toán trên.

Theo Zing