Gửi bình luận

Thứ Bảy, 14/12/2024

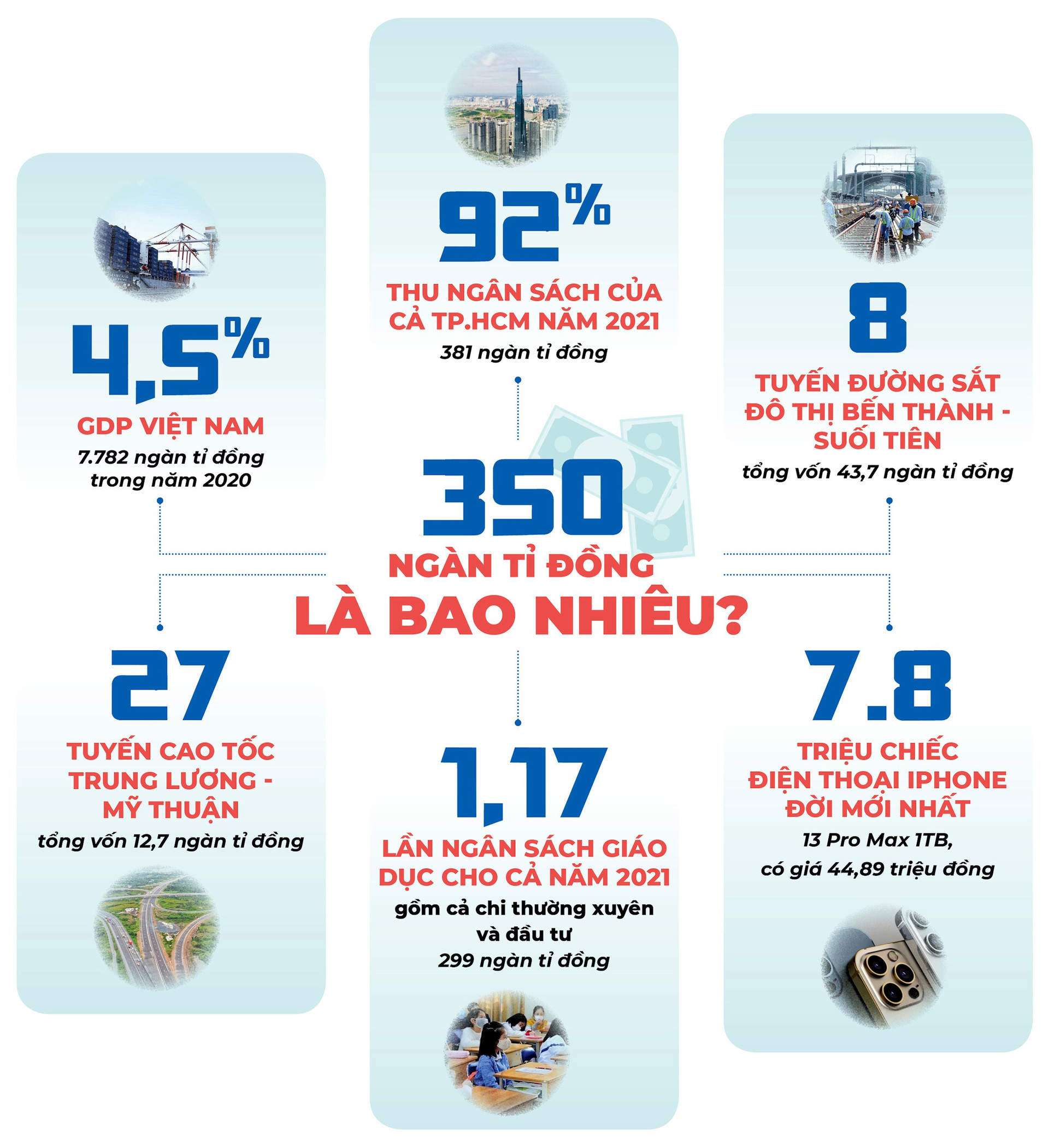

Con số gần 350 nghìn tỷ đồng cho gói hỗ trợ nền kinh tế Quốc hội vừa thông qua ở Kỳ họp bất thường tuần rồi, so với con số cách đây 3 tháng Bộ Tài chính dự toán - gần 800 nghìn tỷ đồng - phản ánh phần nào thực trạng bức tranh tài chính và kinh tế năm 2022 và các năm tiếp theo.

350 nghìn tỷ đồng này được chia thành hai phần. Phần của chính sách tài khóa - nôm na là điều chỉnh giảm thuế, các khoản phí và tăng chi đầu tư công - là 290 nghìn tỷ đồng.

Theo lý thuyết kinh tế công, đây là trạng huống của chính sách tài khóa mở rộng, tức Nhà nước chấp nhận chi nhiều hơn thu để thúc đẩy tăng trưởng và đương nhiên chấp nhận một cái giá phải trả là đồng tiền mất giá và tình trạng lạm phát cao hơn mức thông thường.

Phần còn lại, 60 nghìn tỷ đồng, thuộc về chính sách tiền tệ - tức liên quan đến việc hỗ trợ doanh nghiệp bằng cách hạ lãi suất ngân hàng và các nghiệp vụ tiền tệ khác.

Số tiền thực tế chi ra từ con số gần 350 nghìn tỷ đồng này là 176 nghìn tỷ đồng, hơn 164 nghìn tỷ đồng còn lại, tức xấp xỉ 50-50, được coi là khoản Nhà nước không thu được, do đó ngân sách có thể sẽ rơi vào tình trạng bội chi cao hơn các năm trước.

Đổi lại, Chính phủ hy vọng các chính sách này sẽ giúp dân nghèo bớt khó khăn hơn, doanh nghiệp có thể vay vốn rẻ hơn, tiêu dùng được kích thích, nhiều việc làm được tạo ra hơn và do đó tốc độ tăng trưởng GDP các năm sắp tới sẽ xấp xỉ con số 7%, đồng nghĩa với hy vọng các khoản thuế tạo ra được trong tương lai sẽ lớn hơn, để bù vào khoản thâm hụt kia.

Việc điều chỉnh từ 800 nghìn tỷ xuống 350 nghìn tỷ đồng là một sự cân nhắc thận trọng của các nhà hoạch định chính sách tài khóa và tiền tệ. Nó vừa phản ánh khả năng huy động và trả nợ của ngân sách nhà nước, vừa đo lường khả năng hấp thu vốn của nền kinh tế - một cân nhắc dựa trên bài học xương máu của lần xử lý khủng hoảng thất bại năm 2008.

Việc tính toán giá trị của gói hỗ trợ và các hợp phần của nó như thế nào là tối ưu để kết quả đem lại là hiệu quả nhất có lẽ đã được các nhà hoạch định tính toán kỹ lưỡng.

Với con mắt của những người không chuyên, kỳ vọng sẽ đặt vào hai hợp phần quan trọng nhất là gói hỗ trợ doanh nghiệp, HTX, hộ kinh doanh: 110 nghìn tỷ và gói đầu tư công 114 nghìn tỷ đồng.

Những con số mà nếu được sử dụng hiệu quả, đúng mục đích thì tác dụng của chương trình đầy tham vọng này mới thể hiện thành những lợi ích thực tế cho dân chúng. Hiệu ứng có thể có tác dụng tức thì là đầu tư công.

Việc đẩy nhanh tốc độ các dự án đầu tư đường sá, cầu, cảng… ngay lập tức sẽ tạo ra công ăn việc làm cho các doanh nghiệp cung cấp nguyên vật liệu, đất cát, sắt thép, nhân lực xây dựng…

Đổi lại, khi các công trình cơ sở hạ tầng đấy hoàn thành và đi vào hoạt động, nó cũng ngay lập tức phát huy tác dụng thúc đẩy vận tải thông thương, nghĩa là giúp doanh nghiệp kiếm được tiền và Nhà nước thu được thuế.

Vấn đề nằm ở chỗ giải ngân đầu tư công cần phải bảo đảm tập trung vào đúng các hạng mục ưu tiên và giảm tối đa thất thoát, lãng phí, nhất là tham nhũng, trục lợi.

Không thể loại trừ 100% tình trạng đấu thầu và thi công xảy ra gần như cùng một lúc, nhằm mục đích giải ngân hơn là hoàn thành công trình đủ và đúng công năng.

Với những gì đã xảy ra trong 3 năm qua của công cuộc chống tham nhũng, mà mới nhất là vụ án kit xét nghiệm của Công ty Việt Á và các cơ quan nhà nước liên quan, từ Trung ương đến địa phương, chỉ hy vọng rằng tình trạng lũng đoạn sẽ không xảy ra với những gói đầu tư mới, để ngân sách công giảm hoặc không còn bị xà xẻo như trước nay.

Những con số 30-40% lại quả, nếu chưa thể chấm dứt, thì cũng phải bớt đi một nửa, thì các dự án đầu tư công mới thực sự phát huy được lợi ích mong đợi: đem lại lợi ích cho quốc kế dân sinh. Với doanh nghiệp hay các hộ kinh doanh, Chính phủ sẽ hỗ trợ bằng các biện pháp miễn, giảm thuế, phí… và giảm lãi suất cho vay.

Điều này giúp nhiều doanh nghiệp sau cơn bạo bệnh COVID-19 giữ lại được tiền đáng lẽ ra phải chi, đồng thời giảm bớt chi phí vay ngân hàng, tức giảm được chi phí đầu vào.

Trong bối cảnh nền kinh tế toàn cầu từng bước phục hồi, việc có đơn hàng trở lại và bớt áp lực xoay xở tài chính là điều mà doanh nghiệp nào cũng mong muốn. Lãi suất hỗ trợ từ Chính phủ là khoảng 2%, từ ngân hàng là 0,5-1%, tổng cộng là 3%/năm - tương đương với 30-40% lãi suất hiện tại. Đây là một khoản lợi tài chính không nhỏ.

Tuy nhiên, những câu hỏi hóc búa nhất của việc giúp một chính sách như vậy đi vào đời sống là: Ai được vay và với chi phí bao nhiêu? Và ai là người có quyền xác định doanh nghiệp nào thuộc đối tượng được hỗ trợ?

Gói hỗ trợ được kỳ vọng sẽ chỉ tập trung cho những ngành nghề và doanh nghiệp đáng được hỗ trợ và nhờ đó mang lại lợi ích cho tăng trưởng của xã hội.

Nói ví dụ, nếu doanh nghiệp sau dịch có đơn hàng xuất khẩu trở lại nhưng thiếu tiền mua nguyên vật liệu sẽ được Nhà nước hỗ trợ. Bài học năm 2008 không bao giờ là cũ. Trong kinh doanh bất động sản, muốn mua bán được, dù muốn dù không đều phải thông qua môi giới - từ bình dân gọi là "cò".

Trong việc xét duyệt đối tượng doanh nghiệp được hỗ trợ, cần chấm dứt tình trạng cũng phải có môi giới kiểu này - ở các cơ quan, tổ chức công vụ liên quan đến quản lý và hỗ trợ doanh nghiệp.

Đây là một thực trạng phổ biến mà một ví dụ người viết hiểu tương đối tường tận trong lĩnh vực sản xuất là chính sách hỗ trợ thuế thu nhập doanh nghiệp cho các hãng xưởng sản xuất điện - điện tử. Doanh nghiệp không thể tự làm nếu không có sự tư vấn, giúp đỡ của các công chức.

Điểm yếu của cái gọi là 4.0 trong lĩnh vực này ở chỗ: tình trạng tài chính, khả năng công nghệ và năng lực của doanh nghiệp như thế nào, cục thuế biết, ngân hàng biết, sở công thương, sở lao động đều biết.

Nhưng nếu cần một hồ sơ đánh giá năng lực - thì mọi thứ bắt đầu từ zero, tức là sẽ có nhân viên của một cơ quan công quyền nào đấy đem một biểu mẫu mới gửi cho doanh nghiệp và… hướng dẫn, tư vấn cho doanh nghiệp cách điền sao cho hợp lý nhất - chứ không phải là sao cho chính xác và trung thực nhất.

Câu hỏi chi phí bao nhiêu, có nghĩa là sau khi được hỗ trợ, con số 2-3% lãi suất được giảm đấy, thực sự doanh nghiệp còn được hưởng là bao nhiêu? Bản thân ngân hàng chỉ là đơn vị trung gian để thực hiện các bước hỗ trợ, việc hỗ trợ đúng đối tượng hay không không phải là việc của họ.

Với họ, khả năng thu hồi vốn và năng lực trả nợ của khách hàng quan trọng hơn. Do đó, nếu doanh nghiệp có hồ sơ đẹp nhờ… quan hệ, vay được gói hỗ trợ để đi… buôn đất hay đánh chứng khoán, thì ai sẽ có lỗi?

Đấy là nguy cơ mà có lẽ các nhà hoạch định và quản lý chính sách cũng biết rõ vì đã có quá nhiều bài học trong quá khứ. Bóng ma lạm phát, kể cả khi Quốc hội chưa nhóm họp bất thường tuần rồi, đã lảng vảng khi nền kinh tế tài chính - tức bất động sản và chứng khoán - trở nên sôi động đến tận các địa phương cách các trung tâm lớn cả trăm kilômet.

Chương trình hỗ trợ mà Quốc hội vừa thông qua là một đòn bẩy vừa phải. Nó thể hiện sự dè dặt của các nhà hoạch định về khả năng kiểm soát quá trình nó được thực thi hơn là sự lo lắng về nguồn tài chính. Bởi vậy, chúng ta nên kỳ vọng việc triển khai nó cũng đi kèm với thái độ tương xứng.

Theo Tuổi trẻ