Thanh khoản bất động sản nghỉ dưỡng “chạm đáy”

Giá cao so với các sản phẩm khác, gặp khó về sinh lợi đầu tư khiến cho việc bán các sản phẩm bất động sản nghỉ dưỡng gần như không có giao dịch thành công…

Theo bản tin thị trường bất động sản tháng 8/2024 của DKRA Group, thị trường bất động sản nghỉ dưỡng vẫn chưa có tín hiệu phục hồi cả về nguồn cung và thanh khoản.

Cụ thể, biệt thự nghỉ dưỡng có 2.180 căn được mở bán. Nguồn cung trong tháng tăng nhẹ so với tháng trước nhưng thấp hơn 5% so với cùng kỳ 2023.

Giá bán biệt thự nghỉ dưỡng sơ cấp đi ngang, giá thứ cấp duy trì tình trạng cắt lỗ từ 10%-20%.

“CẮT LỖ” TỚI 40%

Những chính sách cam kết thuê, mua lại, hỗ trợ lãi suất... được áp dụng rộng rãi nhưng không mang lại hiệu quả. Thanh khoản tiếp tục giảm 22% so với tháng 7/2024, với 25 căn được tiêu thụ, tương đương 1% nguồn cung. Lượng giao dịch tập trung ở những sản phẩm có mức giá bán dưới 10 tỷ đồng/căn.

DKRA cũng ghi nhận tại thị trường Đà Nẵng và các tỉnh lân cận, phân khúc này có thanh khoản gần như “đứng yên”, hơn 90% dự án đóng giỏ hàng khiến thị trường không ghi nhận phát sinh giao dịch trong tháng.

Thị trường tiếp tục gặp nhiều khó khăn về thanh khoản lẫn khả năng tăng giá khi niềm tin của nhà đầu tư cũng như động thái phục hồi của phân khúc này vẫn còn rất thấp.

Với loại hình nhà phố, shophouse biển, nguồn cung trong tháng 8/2024 đạt khoảng 2.907 căn, 100% là hàng tồn kho thuộc dự án cũ mở bán từ nhiều năm trước. Thanh khoản thì gần như chững lại, đa số dự án đóng giỏ hàng khiến thị trường không ghi nhận giao dịch trong tháng vừa qua.

Giá bán sơ cấp không có biến động, trong khi đó, giá bán thứ cấp tiếp tục cắt lỗ 30-40%, nhưng vẫn gặp khó khăn trong thanh khoản.

Phân khúc này tại Đà Nẵng và các tỉnh lân cận trong thời gian qua khá trầm lắng và gần như rơi vào chu kỳ “ ngủ đông kéo dài” khi nhiều dự án vướng sai phạm, thi công chậm tiến độ... đã ảnh hưởng đến niềm tin của nhà đầu tư.

Toàn thị trường sức mua giảm mạnh, nguồn cung mới vắng bóng, lượng hàng tồn kho giá trị cao... đã gây ra những trở ngại đáng kể trong những tháng vừa qua khiến phân khúc này gần như rơi vào chu kỳ “ngủ đông kéo dài”.

Nguồn cung condoteltiếp tục sụt giảm, mức giảm tương đương 7% so với tháng trước. Hầu hết nguồn cung đến từ lượng hàng tồn kho từ những dự án cũ - chiếm 99% tổng nguồn cung. Sức cầu thị trường giảm hơn 53% so với tháng trước, lượng giao dịch chủ yếu tập trung ở những dự án có pháp lý hoàn thiện với tổng giá bán dưới 3 tỷ đồng/căn.

Miền Trung vẫn là khu vực dẫn dắt thị trường khi chiếm 67% tổng nguồn cung và 65% tổng lượng tiêu thụ cả nước.

Mặt bằng giá bán không có nhiều biến động rõ nét so với tháng trước và vẫn neo ở mức cao. Những chính sách cam kết/chia sẻ lợi nhuận/doanh thu, hỗ trợ lãi suất, ân hạn nợ gốc... tiếp tục được áp dụng nhằm gia tăng thanh khoản.

Thị trường vẫn gặp khó trong thanh khoản và chưa có dấu hiệu phục hồi trong ngắn hạn.

NGUY CƠ THỪA CUNG

Năm nay, với tình hình thời tiết thay đổi, trong tháng 9/2024, ảnh hưởng của mưa bão đã khiến cho trên 80% đơn hàng đi tour và đặt phòng bị hủy hoặc dời lịch, khiến cho việc khai thác sinh lợi từ cho thuê đối với phân khúc bất động sản nghỉ dưỡng càng trở nên ảm đạm.

Nhân viên môi giới một công ty bất động sản phía Nam cho rằng tình hình chuyển nhượng các sản phẩm bất động sản nghỉ dưỡng gần đây gặp khó khăn, nguyên nhân là do việc sinh lời cũng đang gặp khó khi du lịch chưa phục hồi và sôi động như trước dịch Covid-19. Ngoài ra, phân khúc này có giá khá cao so với các sản phẩm nhà ở, căn hộ… nên cũng khó chuyển nhượng trong tình hình khó khăn chung hiện nay.

Một vấn đề nữa là sự phát triển ồ ạt của bất động sản nghỉ dưỡng trước đó khiến thị trường đang thừa cung. Ông Nguyễn Hoàng, chuyên gia bất động sản độc lập, cho rằng từ năm 2015-2019 thị trường phát triển đỉnh điểm khi có hàng nghìn căn biệt thự nghỉ dưỡng, shophouse/nhà phố biển, condotel được mở bán.

Sức hấp dẫn của sản phẩm này ngoài việc chờ lên giá còn đến từ việc cho thuê sinh lợi nên thu hút nhiều người đầu tư. Nhưng sự sụt giảm mạnh của nguồn khách du lịch nước ngoài sau dịch Covid-19 đã làm cho hoạt động cho thuê của các dự án bất động sản nghỉ dưỡng bị ảnh hưởng, thị trường lâm vào cảnh khó khăn kéo dài.

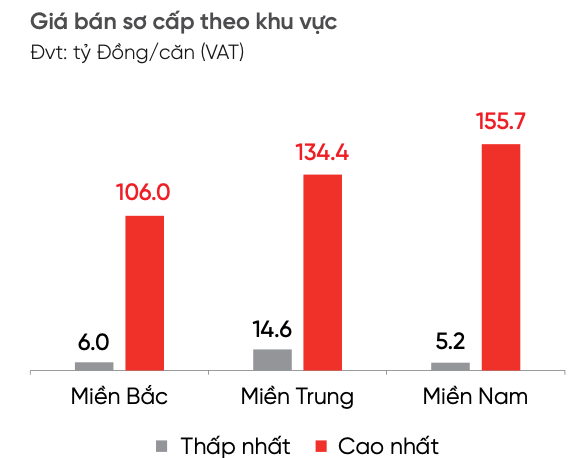

Còn ông Võ Hồng Thắng, Phó Tổng giám đốc DKRA Group nhận định các sản phẩm của bất động sản nghỉ dưỡng có giá cao, và trong bối cảnh hiện nay đã làm giảm sức hấp dẫn đối với nhà đầu tư. Cụ thể, giá bán condotel trong tháng là 36,6 triệu đồng - 180 triệu đồng/m2. Giá bán biệt thự từ 5,2 tỷ đồng - 155 tỷ đồng/căn. Đối với nhà phố/ shophouse, có giá bán 4,6 tỷ đồng -70 tỷ đồng/ căn. Điều này khiến thanh khoản thị trường gần như “bất động”.

Dự báo của DKRA Group cũng cho thấy thị trường trong những tháng cuối năm vẫn còn nhiều khó khăn, thách thức khi hành lang pháp lý cho phân khúc này vẫn chưa rõ ràng, thanh khoản vẫn duy trì ở mức thấp cùng với đó là sự mất niềm tin của nhà đầu tư.