Người gửi tiền bớt thiệt

Kinh tế - Ngày đăng : 13:50, 31/10/2021

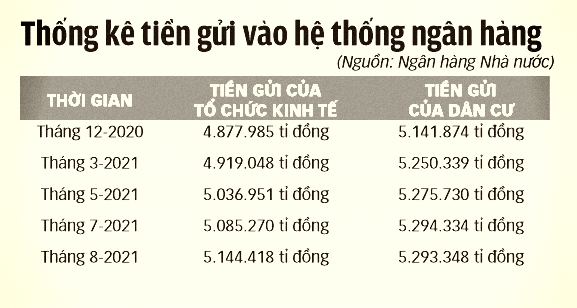

Quy định mới của Ngân hàng Nhà nước được cho là sẽ khuyến khích người dân gửi tiền kỳ hạn dài - Ảnh: NGỌC PHƯỢNG

Các chuyên gia cho rằng quy định này không chỉ bảo vệ người gửi tiền mà còn khuyến khích khách hàng gửi tiết kiệm dài hạn, đem lại nguồn vốn ổn định cho ngân hàng.

Giảm thiệt hại cho người gửi tiết kiệm

Chị Nguyễn Thanh Hằng (Hai Bà Trưng, Hà Nội) cho biết cần gấp 50 triệu đồng để mua xe máy cho con đi làm. Tuy nhiên, khoản tiền gửi tiết kiệm 230 triệu đồng kỳ hạn 15 tháng ở ngân hàng còn hơn 5 tháng nữa mới đến hạn rút. Nếu phải rút toàn bộ số tiền gửi, lãi suất chỉ còn 0,2% thay vì 6,45% như trong sổ tiết kiệm, chị sẽ bị thiệt thòi.

Nhiều người gửi tiền khác khi cần tiền đột xuất thường sẽ phải chọn một là rút tiền hoặc cầm cố sổ tiết kiệm để vay lại của ngân hàng với lãi suất vay cao hơn lãi suất gửi tiết kiệm. Để giảm thiệt hại khi cần rút tiền trước hạn, nhiều người chia số tiền gửi thành nhiều sổ khác nhau, hoặc gửi tiết kiệm từng tháng thay vì thời hạn dài...

Theo anh Hoàng (quận 7, TP Hồ Chí Minh), do ảnh hưởng của dịch COVID-19, hơn một năm qua anh vẫn chưa tìm được cơ hội đầu tư. Tuy nhiên, các sổ tiết kiệm của anh Hoàng đều có kỳ hạn 1 tháng. "Tôi ước tính bị thiệt hại không nhỏ vì lãi suất kỳ hạn 6 tháng là 6,5%/năm trong khi gửi 1 tháng lãi suất chỉ hơn 3%/năm", anh Hoàng nói.

Tuy nhiên, theo quy định tại thông tư dự thảo vừa được Ngân hàng Nhà nước đưa ra lấy ý kiến, nếu khách hàng rút trước hạn một phần tiền gửi, ngân hàng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất với số tiền rút trước hạn.

Với phần tiền gửi còn lại, ngân hàng và khách hàng thỏa thuận mức lãi suất không vượt quá mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách rút trước hạn một phần.

Theo ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng, đây là sự đổi mới nhằm bảo đảm quyền lợi của người gửi tiền và phù hợp với thông lệ quốc tế.

Thời gian qua, khi khách cần rút một phần tiền gửi tiết kiệm trước hạn, phần lớn các ngân hàng áp dụng bằng lãi suất tiền gửi không kỳ hạn, ở mức rất thấp cho toàn bộ số tiền gửi, gây nhiều thiệt hại cho người gửi tiền.

Nên trả lãi theo thời gian thực gửi

Ông Nguyễn Đình Tùng, Tổng Giám đốc Ngân hàng Phương Đông (OCB), cho biết quy định người gửi tiền chỉ được hưởng lãi suất không kỳ hạn nếu rút trước hạn được đưa ra ở thời điểm thanh khoản thì các ngân hàng sẽ căng thẳng. Nhiều ngân hàng có xu hướng cạnh tranh thái quá về lãi suất, đẩy mặt bằng lãi suất lên quá cao gây tổn thương cho nền kinh tế.

Tuy nhiên, tình thế đã thay đổi, thanh khoản dồi dào, cạnh tranh về lãi suất đã giảm, thay vào đó ngân hàng cạnh tranh về dịch vụ.

"Rút một phần tiết kiệm là nhu cầu có thực của khách hàng để xử lý việc đột xuất. Có nhiều trường hợp gửi hàng tỉ đồng mà chỉ cần vài chục triệu hay 100 triệu đồng mà phải rút toàn bộ phần tiền gửi bị áp lãi suất không kỳ hạn thì thiệt thòi cho người gửi tiền. Do vậy, việc sửa đổi là cần thiết để bảo vệ quyền lợi người gửi tiền và các ngân hàng cũng ủng hộ", ông Tùng nói, đồng thời cho rằng việc áp dụng quy định này sẽ khuyến khích khách hàng gửi dài hạn thay vì chỉ gửi ngắn hạn như hiện nay.

Chuyên gia Sang Ngô cũng cho rằng do quy định rút trước hạn phải chịu lãi suất không kỳ hạn với mức rất thấp như hiện nay, người dân không muốn gửi dài mà chủ yếu gửi 1-3 tháng, cùng lắm là 6 tháng, thậm chí phải tách ra làm nhiều sổ tiết kiệm để có thể linh hoạt rút ra khi cần.

Dù các ngân hàng đều cho vay cầm cố sổ tiết kiệm khi khách hàng cần vốn đột xuất để khách hàng tránh phải rút vốn trước hạn nhưng không nhiều người muốn vay.

Có trường hợp ngân hàng "lách" bằng cách phát hành chứng chỉ tiền gửi kỳ hạn 180 ngày hoặc dài hơn nhưng sau 15 ngày khách hàng có thể linh hoạt rút gốc, lãi suất theo thời gian thực gửi.

"Việt Nam bên cạnh những người trẻ thích đầu tư, chấp nhận rủi ro cao vẫn có nhiều người chuộng gửi tiết kiệm, nhất là những người lớn tuổi. Do vậy, khi quy định này có hiệu lực chắc chắn các ngân hàng sẽ khôi phục các sản phẩm này", ông Sang Ngô dự báo.

Theo Tuổi trẻ