.jpg "Bà Trương Mỹ Lan được nhà đầu tư nước ngoài hứa cho vay 400 triệu USD để trả nợ")

Gửi bình luận

Chủ Nhật, 15/12/2024

Thực chất là hoạt động cho vay lấy lãi nhưng nhiều cơ sở kinh doanh dịch vụ này lại được gọi với cái tên mỹ miều “hỗ trợ tài chính”, “tư vấn tài chính” kèm theo lời quảng cáo hấp dẫn...

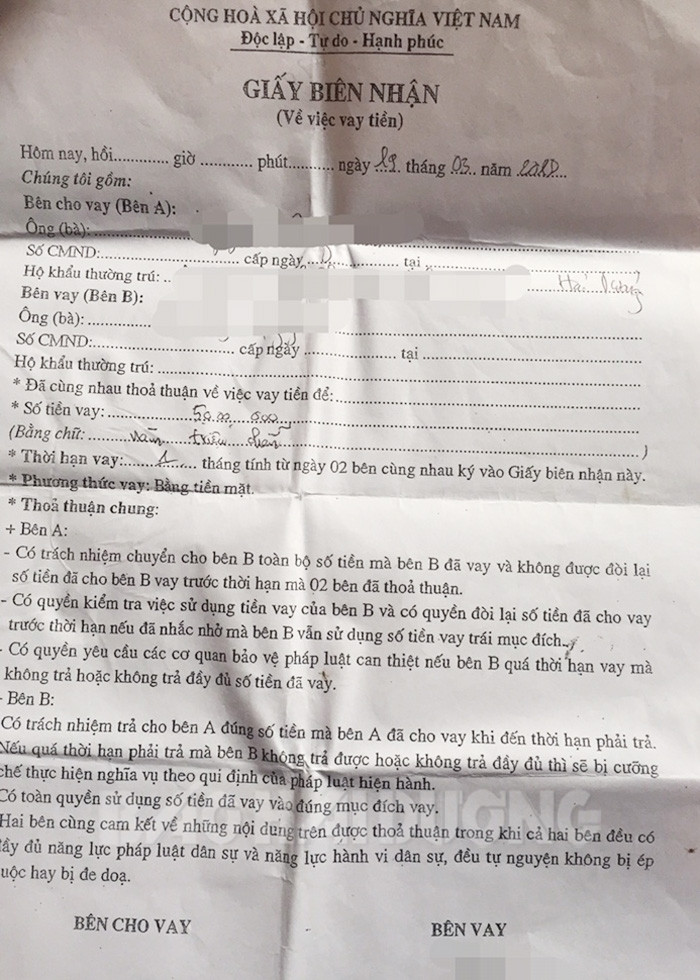

Trên giấy biên nhận vay tiền thường không thể hiện lãi suất

Nở rộ

Đa số các cơ sở hỗ trợ tài chính hoạt động không có giấy phép nhưng vẫn tồn tại vì pháp luật vẫn chưa có quy định cụ thể về việc cấm hoạt động “hỗ trợ tài chính”. Không khó để tìm thấy chúng từ các ngõ xóm thưa người đến những nơi dân cư đông đúc. Tên gọi có thể khác nhau nhưng thực chất đều là hoạt động cho vay nặng lãi.

Khi tìm đến các cơ sở hỗ trợ tài chính, người dân có thể vay tiền mà không phải thế chấp tài sản. Chỉ cần cung cấp chính xác thông tin người vay, có giấy chứng minh nhân dân hoặc thẻ căn cước công dân là có thể nhận tiền. Hai bên thỏa thuận với nhau số tiền vay, tiền lãi. Lãi suất được tính theo ngày. Phóng viên đã tìm hiểu một số trường hợp vay với lãi suất từ 3.000-5.000 đồng/ngày/triệu đồng. Tuy nhiên, bên cho vay chỉ giao tiền khi xác minh xong các thông tin của bên vay. Người vay phải ký vào giấy bảo đảm để làm tin, giấy này có thể là “giấy vay tiền”, “giấy nhận tiền”, “giấy biên nhận”… Trên đó thể hiện thông tin cá nhân của người vay gồm họ tên, số giấy chứng minh nhân dân, địa chỉ, số điện thoại và số tiền đã vay, ngày hẹn trả…

Với mức lãi siêu lợi nhuận, cộng với nhu cầu vay tiền với số lượng lớn của một bộ phận dân chơi, thời gian qua, ngày càng nhiều cơ sở hỗ trợ tài chính được thành lập. Theo Trung tá Nguyễn Ngọc Ánh, Phó Trưởng Công an huyện Bình Giang, vài năm trở lại đây, số lượng cơ sở kinh doanh dịch vụ cầm đồ trên địa bàn huyện giảm trong khi các cơ sở hỗ trợ tài chính tăng lên. Trước đây, trong huyện có 28 cơ sở kinh doanh dịch vụ cầm đồ nhưng hiện chỉ còn trên 10 cơ sở. Trong khi đó, lại có khoảng 30 cơ sở hỗ trợ tài chính nằm rải rác ở các xã, thị trấn.

Tại những nơi khác trong tỉnh, số lượng cơ sở hỗ trợ tài chính cũng tăng lên, hoạt động độc lập, hoặc ghép với dịch vụ cầm đồ. Nhiều người đã rơi vào vòng xoáy “hỗ trợ tài chính”, gánh chịu những hệ lụy tai hại từ hình thức vay tiền này.

Lách luật

Trong hoạt động cung cấp dịch vụ hỗ trợ tài chính, chủ các dịch vụ luôn nắm đằng chuôi. Trên bản hợp đồng vay tiền, nhận tiền mà hai bên đã cam kết với nhau, không thể hiện mức lãi suất thỏa thuận. Các thỏa thuận bằng miệng và bên cho vay đã thu lãi ngay khi giao tiền cho bên vay. Ví dụ, người vay ghi trong giấy biên nhận đã vay 10 triệu đồng, hẹn 1 tháng sau thanh toán. Thực tế, người vay chỉ nhận 8.500.000 đồng vì chủ cơ sở đã trừ đi tiền lãi của 30 ngày (lãi suất 5.000 đồng/ngày/triệu đồng). Hết hạn 30 ngày mà bên vay không thanh toán thì bên cho vay sẽ thực hiện nhiều biện pháp đòi nợ.

Hoặc các chủ cơ sở ngụy trang hoạt động cho vay tiền bằng cách đưa ra bản hợp đồng dưới dạng “hợp đồng cho thuê, cho mượn, mua bán” một sản phẩm có giá trị tương đương nào đó như máy tính, xe đạp điện, xe máy… Trong trường hợp này, nếu không trả tiền theo kỳ hạn đã cam kết, người vay sẽ bị xử lý theo quy định của pháp luật. Bởi lẽ, những nội dung thể hiện trong hợp đồng đều gây bất lợi cho người vay tiền.

Trung tá Nguyễn Ngọc Ánh nêu lý do dịch vụ hỗ trợ tài chính cho vay tiền không cần tài sản thế chấp: Đa số chủ các cơ sở hỗ trợ tài chính thường là những dân chơi máu mặt, có mối quan hệ xã hội rộng. Bên cho vay luôn có sẵn các biện pháp đối phó với bên vay nếu đến hạn mà bên vay không trả tiền hoặc có ý định bùng nợ. Chủ cơ sở sẽ thuê các đối tượng cộm cán, có tiền án, tiền sự đến tận nhà người vay nợ gây sức ép lên gia đình họ. Những kẻ đòi nợ thuê không ngại gọi điện đe dọa, đến nhà ăn vạ, ném chất bẩn như dầu nhớt, phân gia súc, gia cầm, khủng bố tinh thần người vay tiền và người nhà của họ.

Theo luật sư Dương Đức Trọng, Phó Giám đốc Trung tâm Tư vấn pháp luật Hội Luật gia tỉnh, điều 468, Bộ luật Dân sự năm 2015 quy định lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp luật có liên quan quy định khác. Trường hợp các bên có thỏa thuận về việc trả lãi, nhưng không xác định rõ lãi suất và có tranh chấp về lãi suất thì lãi suất được xác định bằng 50% mức lãi suất giới hạn. Tội cho vay nặng lãi tùy theo tính chất và mức độ mà có thể bị xử phạt hành chính hoặc bị truy cứu trách nhiệm hình sự.

Tuy nhiên, cho vay theo kiểu "hỗ trợ tài chính" thì hai bên thường thỏa thuận ngầm về lãi suất, không thể hiện bằng văn bản. Nhiều giao dịch chuyển hóa việc vay tiền bằng phương thức mua bán, cho thuê, cho mượn, thế chấp tài sản có giá trị nên gây khó khăn cho công tác điều tra, xử lý các vụ việc của cơ quan chức năng.

Bởi vậy, người có nhu cầu vay tiền cần tỉnh táo lựa chọn những tổ chức tín dụng uy tín, tránh dính bẫy của các đối tượng cho vay nặng lãi núp bóng dịch vụ “hỗ trợ tài chính”.

HÀ NGA