Những chuyện mới cần biết về quyết toán thuế thu nhập cá nhân 2020

Kinh tế - Ngày đăng : 17:06, 18/03/2021

Theo các chuyên gia, cần giải pháp căn cơ để giảm lượng hồ sơ hoàn thuế thu nhập cá nhân

Mức giảm trừ mới tính từ tháng 1

Năm nay, quyết toán thuế thu nhập cá nhân (TNCN) sẽ có nhiều điểm mới do áp dụng Luật Quản lý Thuế năm 2019. Điểm đáng lưu ý nhất là thời điểm áp dụng mức giảm trừ gia cảnh mới.

Thứ nhất, thời điểm tính giảm trừ gia cảnh theo mức mới đó là người nộp thuế 11 triệu đồng/tháng, người phụ thuộc 4,4 triệu đồng/người/tháng, được tính từ ngày 1.1.2020, thay vì tính theo thời điểm có hiệu lực của Luật Quản lý thuế 2019 (ngày 1.7.2020).

Thứ hai, khác với trước đây, thu nhập dư ra một đồng đều phải thực hiện quyết toán, nhưng năm nay, các trường hợp phải thực hiện quyết toán, gồm: có số thuế phải nộp thêm trên 50.000 đồng; có số thuế nộp thừa và có đề nghị hoàn thuế. Trường hợp đủ điều kiện được ủy quyền thì cá nhân có thể ủy quyền cho tổ chức trả thu nhập quyết toán theo quy định.

Thứ ba, việc ủy quyền quyết toán thuế TNCN, có 3 trường hợp được ủy quyền gồm: cá nhân có thu nhập duy nhất một nơi theo hợp đồng lao động; cá nhân có thu nhập một nơi theo hợp đồng lao động, đồng thời có thu nhập vãng lai tại các nơi khác bình quân tháng trong năm không quá 10 triệu đồng và đã được khấu trừ thuế TNCN theo tỷ lệ 10%; cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp, hoặc tổ chức cũ và tổ chức mới trong cùng hệ thống thì cá nhân được ủy quyền cho tổ chức mới.

Thứ tư, điểm mới về thời hạn nộp hồ sơ quyết toán. Luật Quản lý thuế 2019 cho phép nộp hồ sơ quyết toán thuế chậm nhất là ngày 30.4 (kéo dài thêm 1 tháng) đối với hồ sơ quyết toán thuế TNCN của cá nhân trực tiếp quyết toán thuế, thay vì ngày 31.3 như trước đây. Riêng đối với tổ chức chi trả thu nhập thì thời điểm cuối vẫn là ngày 31.3.

Cách nào thực hiện đơn giản nhất?

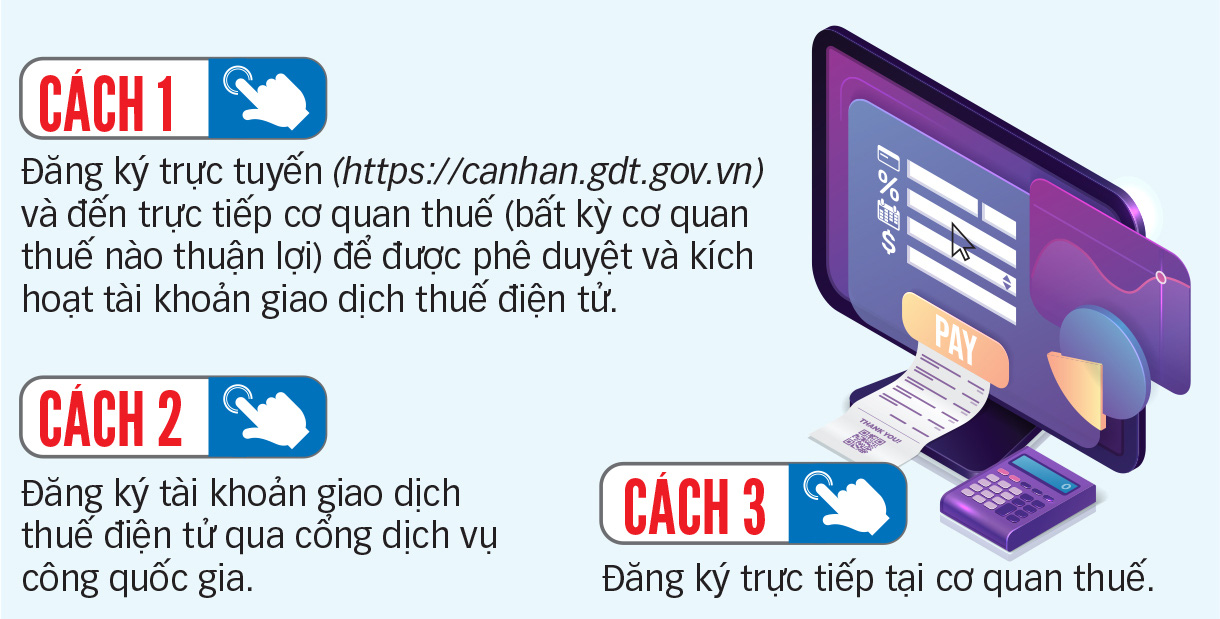

3 cách để được cấp tài khoản giao dịch thuế điện tử

Có 2 cách thực hiện quyết toán thuế.

Cách thức nhất, trường hợp đã có tài khoản giao dịch thuế điện tử với cơ quan thuế, người nộp thuế có thể khai trực tuyến tại trang https://thuedientu.gdt.gov.vn, mục dành cho phân hệ cá nhân, hoặc khai qua ứng dụng Hỗ trợ kê khai thuế. Sau đó nộp hồ sơ theo phương thức điện tử mà không phải nộp hồ sơ giấy.

Để có tài khoản giao dịch điện tử trong lĩnh vực thuế, người nộp thuế có thể đăng ký trực tuyến và sau đó đến cơ quan Thuế để được phê duyệt và kích hoạt tài khoản giao dịch thuế điện tử. Hoặc đăng ký tài khoản giao dịch thuế điện tử qua cổng dịch vụ công quốc gia và cách thứ 3 là đăng ký trực tiếp tại cơ quan Thuế.

Cách thứ hai, trường hợp chưa có tài khoản giao dịch thuế điện tử với cơ quan Thuế, người nộp thuế khai qua ứng dụng Hỗ trợ kê khai thuế, nộp hồ sơ giấy qua đường bưu điện sau khi đã gửi dữ liệu trên cổng thông tin điện tử của Tổng cục Thuế (http://thuedientu.gdt.gov.vn).

Theo Tuổi trẻ